交通費の非課税限度額がいくらか把握していますか?

2019.08.27

給与台帳を見ると、総支給額と課税支給額という2つの区分があると思います。課税支給額とは、給与を受け取った役員や従業員の所得税の課税対象となる額のことです。

源泉徴収や年末調整は、この課税支給額から行われます。

課税支給額は、多くの場合、総支給額から非課税の通勤手当を除いた額です。

通勤手当とは言うまでもなく、役員や従業員が、自宅から会社に出勤する交通費に対応する手当をいいます。

通勤手当には、実費の補てんという性質があるため、限度額まで非課税で支給することができます。

しかし、この限度額は、交通手段によって金額が変わります。

もし引っ越した従業員に対し、引っ越し前と同額の通勤手当を非課税のまま支給し続けた場合、実は交通手段が変わっていたため課税対象だったということが起こりえます。

そのようなことにならないよう、今回は、非課税で支給できる通勤手当の限度額について解説します。

交通機関又は有料道路で通勤している場合

電車やバスといった交通機関や有料道路を使って通勤している役員や従業員の場合、月15万円を限度に、その実費が非課税となります。

ただし、その運賃や時間、距離などから、最も経済的かつ合理的な経路や方法で通勤した場合の額に限られます。

遠回りになるような経路や、定期券を購入した方が安いのにあえて1回の運賃で計算した金額などは、全額を非課税とはできない可能性があります。

逆に、合理的な手段であれば、新幹線の運賃でも非課税で支給できます。(グリーン料金は含まれません。)

実費が非課税限度額ですので、人によって非課税限度額は変わります。

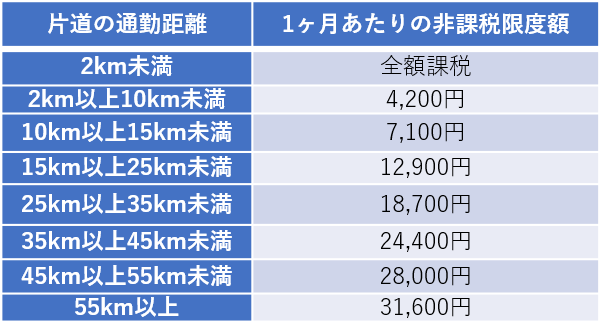

マイカー等で通勤している場合

マイカーやバイク、自転車など自前の交通手段で通勤している役員や従業員の場合、1ヶ月あたりの非課税限度額が、片道あたりの通勤距離に応じて設定されています。

非課税限度額は、次のとおりです。

こちらは実費に関わらず距離で非課税限度額が定められます。

交通機関+マイカー等で通勤している場合

たとえば駅まで自転車で移動し、その後、電車で通勤するといった場合の限度額は、次の金額の合計額です。

・交通機関又は有料道路の実費

・マイカー等の片道の非課税限度額

ただし、交通機関のみの限度額と同様で、1ヶ月15万円が上限となります。

非課税通勤手当の計算例

非課税通勤手当の額を、具体例で確認しましょう。

なお、すべて経済的かつ合理的な経路で計算したものとします。

従業員Aさんは、バス通勤で、1ヶ月あたりの運賃が6,000円

→非課税限度額 6,000円

従業員Bさんは、新幹線通勤で、1ヶ月あたりの運賃が20万円

→非課税限度額 15万円

役員Cさんは、自家用車通勤で、通勤距離が片道1.5km

→非課税限度額なし(全額課税)

従業員Dさんは、自家用車通勤で通勤距離が片道9km

→非課税限度額 4,200円

非課税限度額を超えたら?

非課税限度額を超えて支給したとしても、課税区分を正確に処理すれば何ら問題はありません。

たとえば、前述の役員Dさん(非課税限度額4,200円)に、1万円の通勤手当を支給した場合、4,200円を非課税とし、残り5,800円は課税支給額に含めればOKです。

注意が必要なのは、冒頭で触れたように、途中で引っ越しをした場合です。

もし役員Dさんが転居し、通勤距離が片道3kmになったとします。

9kmから3kmの変化であれば、非課税の限度額は変わらない・・・と考えてしまっていないでしょうか?

もし役員Dさんが、ちょうどいいバス停の近くに越していて、バス通勤を始めた場合、非課税限度額は4,200円ではなく、バスの運賃となります。

もし運賃が月3,500円だった場合、非課税限度額は減少します。

それにも関わらず毎月4,200円を非課税と思って支給し続けた場合、毎月700円の漏れが生じることになります。

従業員が引っ越しをしたときは、距離と通勤手段をセットで必ず確認しましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】