従業員の食事代は給与になる?給与にならない支給の仕方

2019.09.24

従業員に食事を支給した場合、その代金は、従業員の給与課税の対象になることをご存知でしょうか。

正確にいうと、給与課税の対象になる場合とそうでない場合があります。

今回は、給与課税の対象にならない食事代の支給方法をご紹介します。

給与課税の対象とならない食事代

従業員に支給しても給与課税の対象とならない食事代には、次のようなものがあります。

1ヶ月あたり3,500円以下の食事代

従業員に昼食などを支給した場合、その代金は、原則は従業員の給与課税の対象になります。

ただし、すべてが給与課税の対象になるわけではなく、以下の2つ要件をいずれも満たしている場合は、給与課税の必要はありません。

・役員や使用人が食事の価額の半分以上を負担していること

・次の金額が1か月当たり3,500円以下(消費税抜き)であること

【食事の価額(※)】-【役員や使用人が負担している金額】

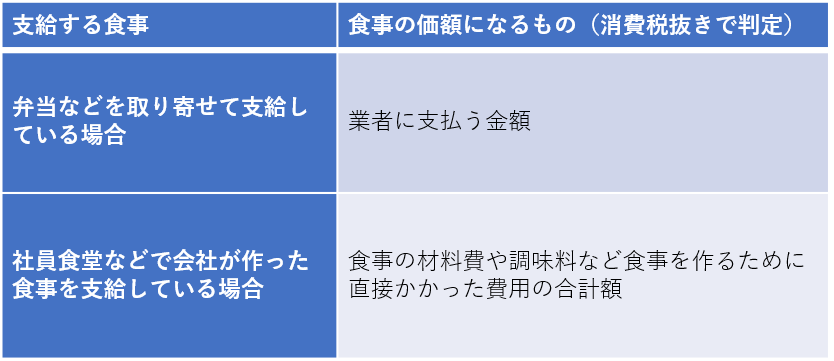

(※)食事の価額とは、次の額になります。

なお、3,500円は給与課税の対象になるかどうかの判定です。

もし3,500円を超える場合、給与課税の対象となる金額は、

【食事の価額】-【役員や使用人が負担している金額】

の全額となります。

3,500円の超過分ではありません。

軽減税率における判定方法の注意点

2019年10月以降、飲食料品の購入にかかる消費税には軽減税率(8%)が適用されます。

これにより、弁当と食堂では、適用される消費税率に違いが生じます。

弁当の購入は8%ですが、食堂でランチなどを提供してもらう際の税率は10%です。

具体的には、次の例をご覧ください。

例:月20日、弁当(税込600円)の支給を受けている場合。(弁当代のうち410円を従業員が負担)

<計算式>

(税込600円-410円)×20日=3,800円

3,800円-3,800円×8/108≒3,518円>3,500円

∴給与課税の対象・・・3,800円

例:月20日、社員食堂のランチ(税込600円)の支給を受けている場合。(ランチ代のうち410円を従業員が負担)

<計算式>

(税込600円-410円)×20日=3,800円

3,800円-3,800円×10/110≒3,454円≦3,500円

∴給与課税の対象・・・0円

上記の例では、同じ税込み500円で、かつ従業員の負担額が同じでも、その税込み価格に含まれる消費税が少ない弁当のみが、給与課税の対象になっています。

増税後は、食堂の税率が10%になる点に注意して、3,500円以下の判定を行う必要があります。

残業、宿直時の食事代

残業や宿直、日直をした者に対して、これらの勤務をすることにより支給する食事については、給与課税する必要はありません。

ただし、その従業員の通常の勤務時間外における勤務としてこれらの勤務を行った場合に限られますので、まったく関係ない勤務を行った場合は対象外です。

夜間勤務者の食事代

正規の勤務時間の一部または全部が深夜(午後10時から翌日午前5時)に及ぶ従業員に対し、夜食の提供ができないことから、通常の給与に加算して支給される夜食代については、その支給額が勤務1回につき300円以下のものについては、給与課税されません。この300円以下の判定も、消費税税抜きで行います。

会議費・福利厚生費にあたるもの

従業員に食事を支給しても、それが福利厚生費や会議費にあたる場合は、給与にあたりません。したがって、上記の判定をすることなく、給与課税の対象外とすることができます。

福利厚生費にあたるものとは、創立記念日などに、従業員におおむね一律に、社内において供与される通常の飲食の費用などが該当します。

会議費にあたるものとは、たとえば、昼をまたぐ会議などで支給する弁当の代金などです。

まとめ

給与課税の対象になる食事・ならない食事は、税務調査でも調査されやすいです。

交際費の調査も兼ねて、飲食代の領収書はしっかりチェックされます。

それぞれどのような理由から給与課税の対象外としたかを、領収書などに記録しておくとよいでしょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】