訂正申告、修正申告、更正の請求、更正または決定の違いや手続きとは

2019.09.22

訂正申告、修正申告、更正の請求、更正または決定とは、いずれも税務申告の間違いを正す手続きです。

毎年、税務申告と納税を行わなければならない経営者の方にとっては、どれも重要な手続きとなります。

今回は、訂正申告、修正申告、更正の請求、更正または決定についてわかりやすく解説します。

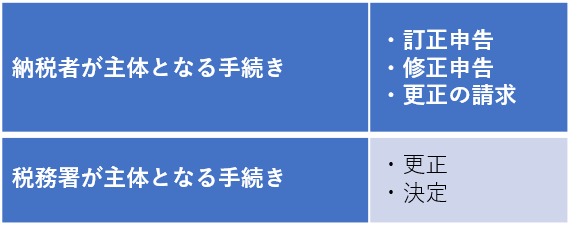

「納税者」の手続きと「税務署」の手続き

訂正申告、修正申告、更正の請求、更正または決定の手続きの主体は、それぞれ下記のとおりです。

法人税や所得税、消費税などの納税は、「申告納税制度」といって、納税者の自主的な申告に委ねられています。

しかし、納税者も人間ですから、申告内容を間違うことがあります。

この時、納税者側から税務署に対し、申告内容を正す手続きが、訂正申告、修正申告、更正の請求となります。

これに対して税務署も、申告内容の間違いに気がついた時は、納税者に正しい税額を払ってもらう必要があります。

この時、税務署側から納税者に対して行われる手続きが、更正または決定になります。

続いて、各手続きの内容を1つずつ見ていきましょう。

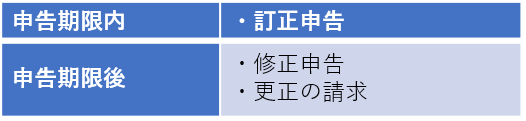

訂正申告

期限内に申告したけれど、その申告内容にミスがあった場合、申告期限までは新しい申告書を提出し直せばOKです。

申告期限内に行う新しい申告のことを、訂正申告といいます。

複数の申告書を受け取った税務署は、最後に提出されたものを正式な申告書として扱います。

修正申告・更正の請求

修正申告・更正の請求とは、すでに提出した申告書について、申告期限後にその内容を自ら正す手続きをいいます。

訂正申告との違いは、申告期限後に行われる手続きであることです。

たとえば、3月決算法人が行った2020年3月期の法人税の申告について、その内容を正す場合、2020年5月末までに行われるものは訂正申告で、それよりあとは、修正申告または更正の請求で正す必要があります。

修正申告と更正の請求の違い

修正申告とは、納税者が税額を少なく申告していた場合に行う申告です。

これに対し、更正の請求とは、納税者が税額を多く申告していた場合の申告となります。

<例>

・売上を少なく計上していた・・・修正申告

・経費を少なく計上していた・・・更正の請求

・税額控除を多く計上していた・・・修正申告

・売上を多く計上し、還付される税金が少なかった・・・更正の請求

修正申告・更正の請求の手続き方法

修正申告、更正の請求は、それぞれ「修正申告書」、「更正の請求書」という、もともとの申告書とは別の様式を作成し提出します。

提出期限は、修正申告にはありませんが、更正の請求は原則として、法定申告期限から5年以内となります。

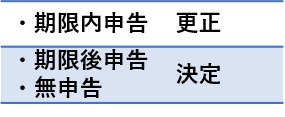

更正または決定

更正や決定とは、税務署が納税者の申告内容に誤りがあるときに行う行政処分です。

納税者は、税務署からの更正や決定の内容に対し、一定の間、異議申し立てを行うことができます。

ただし、納税者側から修正申告を行うと、異議申し立てができなくなる場合があるので注意が必要です。

更正と決定の違い

更正と決定の違いは、その対象が「期限内」に行われた税務申告か、「期限後」に行われたものかにあります。

更正とは、「期限内」の申告に対して、税額を正す処分です。

税額が増える場合も減る場合も、いずれも「更正」となります。

税額が増えるものを「増額更正」、減るものを「減額更正」といいます。(ほとんどが「増額更正」になります。)

これに対して決定は、「期限後」の申告の税額を正したり、無申告の相手に税金を課したりする処分です。

まとめ

税務申告に誤りがあったことに気づいたときは、なるべく早く、納税者から修正申告を行うことが大切です。

税務調査の通知を受ける前に、納税者から修正申告を行った場合、過少申告加算税はかかりません。(延滞税は発生します)

しかし、税務調査で納税額に間違いがあったことがわかった後は、いくら修正申告をしても加算税は軽減されないことになっています。 修正申告や更正の請求の手続き、税務調査などのご相談は、税理士におまかせ 下さい。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】