修繕費で処理できない「資本的支出」とは

2019.10.15

突然ですが、会社の固定資産に対し、20万円以上の修繕を行っていませんか?

もしかしたら「資本的支出」として資産計上しなければならないものがあるかも知れません。今回は、この「資本的支出」について解説します。

資本的支出と修繕費の違い

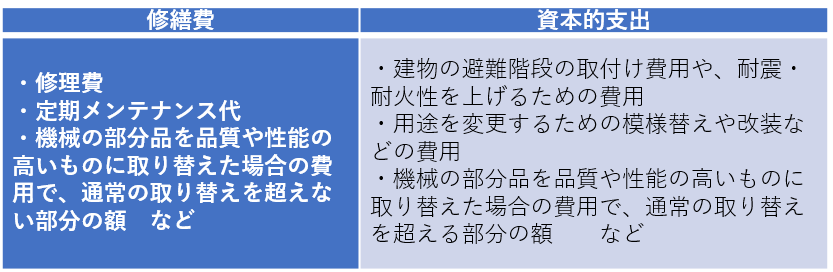

「修繕費」とは、会社の固定資産の維持管理や、復旧を目的とする支出です。

壊れた資産の修理や、定期メンテナンス費用などが該当します。

これに対して「資本的支出」とは、その資産の価値を高める支出をいいます。

資産の価値を高める支出とは、維持管理にとどまらず、その機能をアップさせたり、強度を上げて使用可能期間を延長させたりするような支出です。

「価値を高める」という意図がなくても、客観的にそう判断されるものは資本的支出に該当します。

【例】

資本的支出になるとどうなる?

資本的支出に該当する支出は、全額を費用処理することができず、資産に計上しなければなりません。

【例】事業用の建物に、100万円で避難用の階段を付けた。

また、通常より品質のよいものを使って性能をアップさせた場合は、その通常の範囲を超える部分が資本的支出になります。

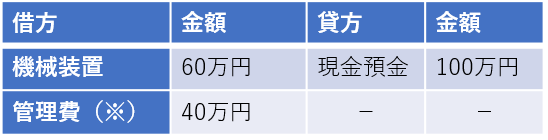

【例】事業用機械のメンテナンスにおいて、100万円で部品入替えを行った。

そのうち60万円は、部品の品質を上げたことにより増えたコストで、通常の入替えではかからない費用である。

(※)通常のメンテナンスで使用する科目を使用します。

資本的支出の減価償却

資本的支出として資産計上した額は、資本的支出をおこなった資産と同じ耐用年数で減価償却を行います。固定資産台帳に忘れずに登録しましょう。

仕訳だけみると、資本的支出をおこなった資産の一部になるように見えてしまうかもしれません。しかし、減価償却の開始時期が異なるので、元の資産の償却が終わっても、資本的支出の部分には未償却部分が残ることになります。

そのため、資本的支出の額は、元の資産とは区別して登録する必要があります。

元の資産データに、資本的支出部分を付加する機能があると思いますので、活用しましょう。

資本的支出の判断方法

資本的支出に該当するかどうか、微妙な支出というのは結構あります。

言ってみれば、すべての修繕費は、その資産をより長く使えるようにしたいから支払うものです。その中で価値を高める部分があるのかないのか、一つずつ判断するのは現実的ではありません。

そこで、ある程度、金額などで判断できるようにした判断チャートがあります。

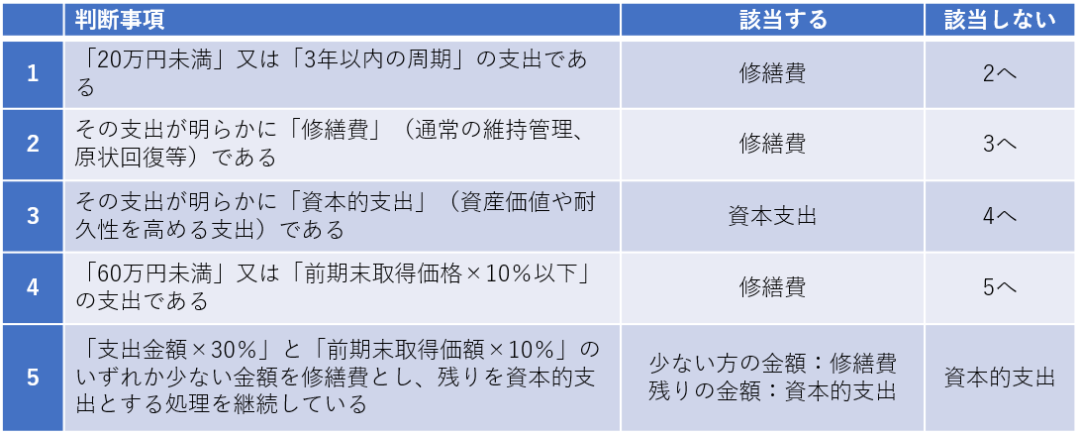

【資本的支出かどうかの判断チャート】

次の1~5の順番で判断していきます。

このチャートによって、金額のみで判断できるラインは、1の「20万円未満」までです。4の「60万円未満」のラインまでは安全そうに見えるかも知れませんが、ここには、資本的支出になるかどうかはっきり言えないものしか進めません。つまり、20万円以上になると、個別の支出内容の判断が必要になるということです。判断に迷われたときは、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】