2019年10月から「区分記載請求書等」を発行していますか

2019.11.5

2019年10月、ついに消費税が10%に増税されました。

それと同時に、8%の軽減税率が導入され、日本で初めて2つの消費税率が混在している状況です。

2つの税率が混在するなか、軽減税率の対象品目を扱う事業者は、「区分記載請求書等」の発行に注意が必要です。

区分記載請求書等とは

区分記載請求書等とは、軽減税率(8%)と標準税率(10%)の複数の税率に対応した請求書や領収書、レシートのことです。

言うまでもありませんが、「売り手」から「買い手」に宛てた書類になります。

区分記載請求書等は、課税事業者である「買い手」が仕入税額控除を適用するために保存が必要な書類です。

「請求書等保存方式」から「区分記載請求書等保存方式」へ

請求書等保存方式

増税の前から、課税事業者である買い手は、仕入税額控除を適用するために、一定の要件を満たした「請求書等」を保存することが必要でした。

これを「請求書等保存方式」といいます。

区分記載請求書等保存方式

2019年10月からは、税率が複数に分かれたことにより、「請求書等」に税率の区分が記載された「区分記載請求書等」の保存が必要になりました。

これを「区分記載請求書等保存方式」といいます。

「区分記載請求書等保存方式」は、2023年9月末まで適用されます。

なお、(区分記載)請求書等の保存に加え、所定の事項を記載した帳簿の保存も必要です。

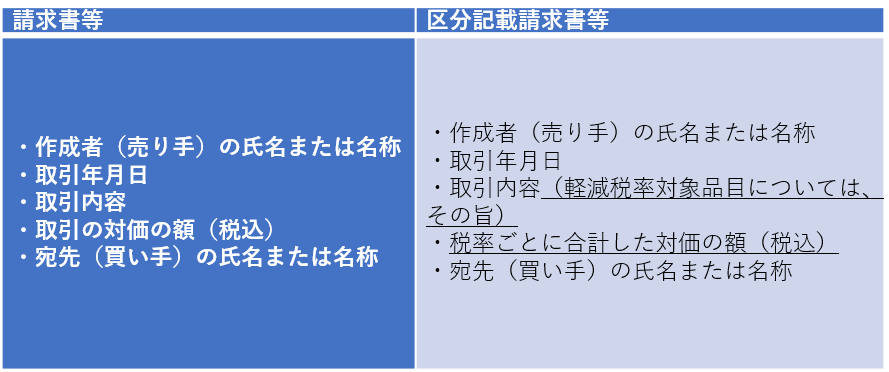

区分記載請求書等の記載内容

「区分記載請求書等」は、「請求書等」に税率の区分の記載が加わったものです。

具体的には、次の下線部が変更点となります。

具体的な作成方法については、国税庁の「消費税軽減税率制度の手引き」で記載例が掲載されています。

記載例では、

・軽減税率対象品目に記号や番号を付して区別する方法

・同一請求書内で、税率ごとに商品を区分する方法

・税率ごとに請求書を分けて発行する方法

の3パターンが紹介されています。

請求書を自作される事業者の方は、使いやすいものを選ぶとよいでしょう。

記載例は、下記の資料の33ページから記載例が掲載されているのでご確認ください。

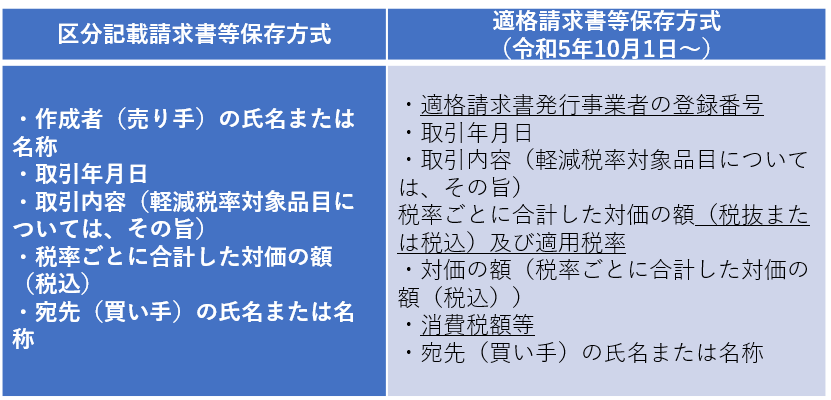

2023年10月からの対応

2023年10月1日からは、いよいよインボイス制度が導入され、「区分記載請求書等保存方式」からさらに「適格請求書等保存方式」に変わります。

現行の「区分請求書等保存方式」は、インボイス制度が導入されるまでの移行措置と考えておいた方がよいでしょう。

「適格請求書等保存方式」での主な変更点は、適格請求書発行事業者の登録番号が必要になることです。

適格請求書等を発行するには、「適格請求書発行事業者の登録番号」が必要で、この登録を受けられるのは、課税事業者のみとなります。

適格請求書発行事業者の登録は、令和3年10月1日から申請の受付が開始される予定です。

まとめ

軽減税率の混乱がおさまってきたころには、インボイス制度の混乱が始まることが予想されます。

消費税の税務や、新制度への対応については、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】