買掛金・未払費用・未払金の違い

2019.10.29

買掛金・未払費用・未払金は、いずれも未払いの金銭を処理する負債の勘定科目です。

今回は、この3つの使い分けを見ていきましょう。

買掛金は営業活動

3つの中で一番色分けしやすいのは、買掛金です。

買掛金とは、企業の営業取引で生じた未払いをいいます。

つまり、仕入に対する支払いのことで、売上原価になる部分です。

販売業であれば商品の仕入代金の未払いなのでわかりやすいですが、サービス業などにはこれといって仕入に該当するものがない場合もあります。

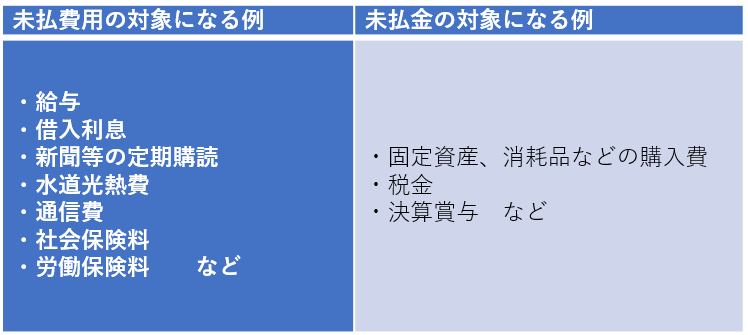

未払費用と未払金の違い

処理の対象が違う

未払費用と未払金は、どちらも営業取引以外から生じた未払いですが、未払費用は、継続的に提供を受けるサービスのうち、すでにその提供を受けたもので未払いのものが対象となります。たとえば、後払い契約の代金などです。

これに対し未払金は、物品の購入など、未払費用にあてはまらない単発の支払いが該当します。物品の購入であれば、クレジット決済などで購入したものが該当します。

会計処理の方法が違う

当期と翌期に効果の及ぶ費用は、決算で、当期の損益を正しく計算するために「費用の見越し」という処理を行います。継続的なサービスを対象とする未払費用は、この処理の対象となります。

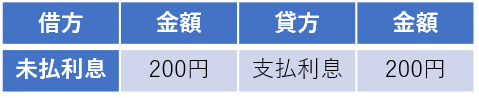

【例】12月決算の法人で、11月から翌年4月までの支払利息600円がある。

<決算時の処理>

11月と12月(200円分)を当期の費用とします。

【決算整理仕訳】

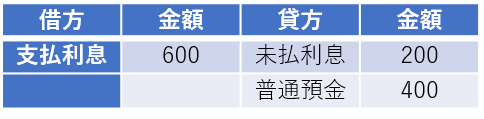

<翌期首の処理>

「費用の見越し」を行った場合、翌期首に再振替仕訳を行うというルールがあります。

【再振替仕訳】

<支払時の仕訳>

支払時と再振替仕訳によって、差額の400円のみを支払利息にできます。

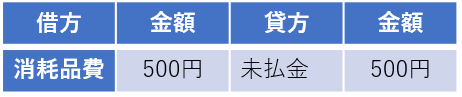

これに対し未払金は、購入時と支払い時のみの仕訳となります。

購入時に計上漏れがなければ、決算や翌期首に処理は必要ありません。

【例】消耗品500円をクレジット払いした。

<購入時の処理>

<支払時の処理>

未払金と未払費用を分けるメリット

未払費用を間違って未払金としていたとしても、中小企業の会計において目立った不都合は生じません。

「だったら、どちらでもいいのでは?」と思われるかも知れませんが、区別することには以下のメリットがあります。

再振替が楽に

未払金と未払費用をきちんと分けておくと、翌期首に再振替をしやすくなります。「未払◯◯」にしたものだけ、反対仕訳を起こせばよいからです。

再振替仕訳後に「未払◯◯」に残高があれば、いち早く未処理に気がつくこともできます。

計上漏れや未処理に気がつきやすい

勘定科目を分けることの共通のメリットですが、きちんと使い分けることで、残高から計上漏れや未処理を発見しやすくなります。決算時の未払費用の残高を、前期の残高比較すれば、計上漏れの未払費用が判明することもあります。

まとめ

買掛金・未払金・未払費用の違いについて解説しました。なお、未払費用のうちその重要性が乏しいものについては、見越しの処理をしなくてもよいとされています。決算や会計処理、税務申告でお困りの際は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】