【事業を廃止した年の確定申告、会社設立前に知っておきたい!】法人成りするときの個人事業税の見込み控除の計算方法や注意点を税理士が解説

2020.09.23

個人事業税は、前年の事業所得や不動産所得に基づいて、毎年8月・11月に都道府県に納める地方税です。

愛知県の場合は、原則8月に税額が記載された「納税通知書」が届きます。

個人事業税は必要経費に算入できる税金で、その算入時期は、「納税した日」の属する事業年度とすることが認められています。(所得税法基本通達37-6)

ではもし法人成りなどで個人事業を廃止した場合、翌年に通知される税額については必要経費にできなくなってしまうのでしょうか。

確定申告で行う個人事業税の見込み控除

確定申告で行う個人事業税の見込み控除とは

事業を廃止した後に必要経費となる金額が生じた場合、基本的には廃止した年分の必要経費に算入します。(所得税法第63条)

では翌年に通知される個人事業税はどうなるかというと、事業を廃止した年分の所得から、自身で見込み計算した税額をあらかじめ必要経費に算入することが認められています。

これを「事業税の見込み控除」といいます。

確定申告で行う個人事業税の見込み控除の計算方法

個人事業税の見込み控除の額は、次の式で計算します。

<計算式>

(A±B)×R/(1+R)

・A…事業税の課税見込額を控除する前年分の当該事業に係る所得の金額

・B…事業税の課税標準の計算上Aの金額に加算・減算する金額

・R…事業税の税率

(参考)所得税法基本通達37-7

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/05/06.htm

Aは、個人事業税の対象となる所得の金額です。

確定申告しようとしている事業所得や不動産所得の金額になります。

Bは、個人事業税の独自ルールでAに加算・減算を行うものです。

Rは、事業税の税率で業種によって3%・4%・5%に分かれます。

過去の納税通知書に書かれていると思いますので、確認しましょう。

通常時の事業税は、分子の「(A±B)×R」です。

分母の「1+R」は、通常時より1年分早めに経費にしている点からその分を割り引いているイメージでよいと思います。

個人事業税の独自の計算ルールに気をつけよう

計算式のBでいう課税標準とは、税率をかける前の金額のことです。

個人事業税では確定申告書の所得をもとに独自のルールでこれを加減算して課税標準を算定します。

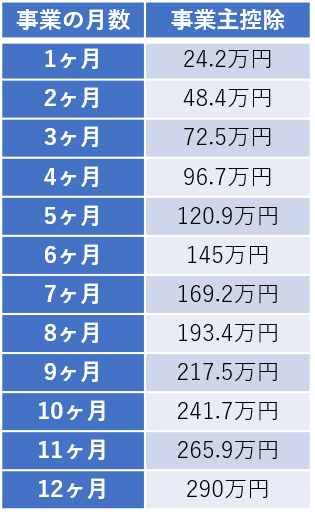

代表的なものは「事業主控除」です。

所得から、年間290万円を控除するものになります。

よく「290万円までの所得なら事業税がかからない」と言われるのですが、それはこの事業主控除があるからです。

ただし290万円を控除できるのは事業を12ヶ月間行った場合ですので、事業を廃止した年は、事業を行った月数に応じて事業主控除を調整する必要があります。

<事業主控除の額>

ほかにも、個人事業税の課税標準の計算には所得税との違いがあります。

<個人事業税と所得税との主な違い>

・事業主控除がある

・青色申告特別控除の適用がない

・経費になる(青色)事業専従者給与の額が異なる場合がある

・社会保険診療報酬にかかる所得は非課税になる

・外国所得税額の一部が必要経費にならない

など

繰越控除は、所得税と同様に適用できます。

計算に不安があるときは税理士等に相談を

計算式の「(A±B)×R」(分子の部分)は、基本的に「事業所得等(青色申告特別控除前)」-「事業主控除」×「税率」で計算できます。

しかしながら上記のとおり個人事業税には、独自の計算ルールがいくつかあります。

まずは過去の確定申告書と納税通知書で自身で計算してみて、通知された税額と合うかを確認してみるとよいでしょう。

計算に不安がある方は、税理士等に相談するか、税額が確定してから更正の手続きを行ってください。

ただし更正の手続きの期限には特例が適用されるため、注意が必要です。

2ヶ月以内に更正の請求をする

見込み控除をしなくても、納税通知書が届いた後に事業を廃止した年の確定申告について更正の請求を行い、税金の還付を受けることは可能です。

ただしその場合は、更正の請求を行う事実が生じた日の翌日から2ヶ月以内に更正の請求を行わなければなりません。(同通達37-7(注)、第152条)

通常の更正の請求よりかなり期限が短いため、注意が必要です。

【事業を廃止した年の確定申告、会社設立前に知っておきたい!】

法人成りするときの個人事業税の見込み控除の計算方法や注意点を税理士が解説

記事まとめ

・個人事業を廃業した年分の事業税は事業税の見込み控除が使える

・計算は個人事業税独自のルールに注意

・更正の請求をするときは請求の期限に注意

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】