法人が納める税金の納期限まとめ

2019.09.8

法人を設立したばかりだと、いつ何をすれば良いのかわからないといった問題があるかと思います。また、法人成りの場合にも、個人事業時代とは納税スケジュールが異なります。事前にどんなことをすれば良いのか把握しておくことで、税務署や税理士への問い合わせもスムーズに進みます。そこで、今回は法人が年間通して、いつ、何をすれば良いかをコラムとしてまとめました。

法人の納税スケジュール

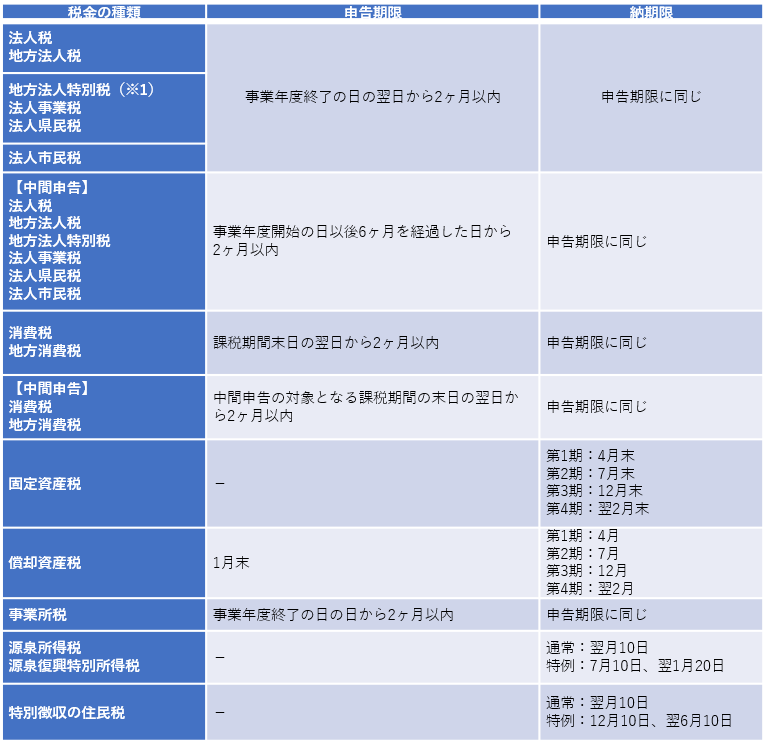

法人が納める税金の納期限は次のとおりです。

【法人が納める税金の申告と納期限】

(※1)地方法人特別税は、令和元年9月30日までに開始する事業年度をもって廃止となります。10月以降に開始する事業年度からは、新たに創設される「特別法人事業税」が課税されます。

法人の納期限は事業年度終了から2ヶ月後に集中

法人の納期限は、そのほとんどが事業年度終了後から2ヶ月以内です。

金銭的な負担は集中しますが、年間の収支の計画は立てやすいといえます。

消費税及び地方消費税の納期限についても、通常は法人税等と同じ期限です。

もし課税期間の短縮を行っている場合は、課税期間ごとに納期限が設定されるため、消費税専用の納税スケジュールを把握する必要があります。

中間申告とは

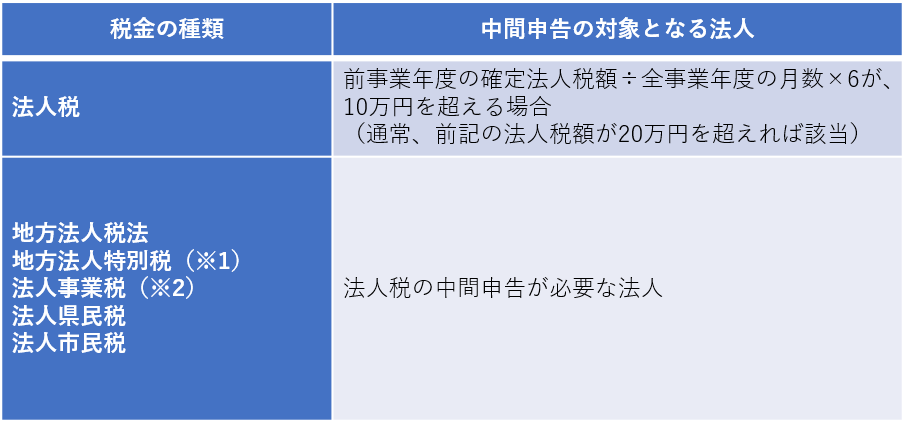

法人が負担する税金には、中間申告を必要とする税目が多いです。

【中間申告が必要となる法人】

(※2)外形標準課税対象法人又は収入金額課税法人は、法人税の中間申告額が10万円以下であっても中間申告が必要です。

中間申告の納税額の計算方法には、前年度実績に基づいて計算する方法と、仮決算によって計算する方法があります。

前年度実績に基づく中間申告は、「予定申告」と呼んで、仮決算による申告と区別されることがあります。

予定納税、仮決算のいずれも、税金の種類によってそれぞれ計算方法が決められています。

計算方法や申告方法などでご不明な点があれば、税理士にご相談ください。

その他の税金

固定資産税、償却資産税、事業所税、源泉所得税及び源泉復興特別所得税、特別徴収の住民税については、「個人事業主が納める税金の納期限まとめ」で解説していますので、そちらもぜひご覧ください。

特別法人事業税の創設

令和元年10月1日以後に開始する事業年度からは、特別法人事業税が新たに創設されます。

入れ替わりとなった地方法人特別税と同様に、地域格差の是正などを目的とするもので、各都道府県が徴収し、国が分配します。

税額は、地方法人特別税と同様に、法人事業税の所得割、収入割に税率をかけて計算されるもので、その負担額は、地方法人特別税とほぼ変わりません。

愛知県の場合、外形標準課税対象法人・特別法人以外の法人(例:中小企業の株式会社等)の税率で比較すると、地方法人特別税は43.2%で、特別法人事業税は37%で予定されています。

社会保険

上述した税金以外に、法人の場合は社会保険への加入が強制であるため、社会保険料の支払いが必ず発生します。社会保険料については、前月分の保険料を当月末までに、金融機関の窓口もしくは、口座振替により支払うことになります。

労働保険

労働保険料は、前年に確定した保険料と、当年の概算保険料を併せて申告・納付する制度になっています。年度更新という手続きになりますが、この手続を毎年6月1日から7月10日までに行うこととなり、労働保険の申告書と併せて保険料も納付する形になります。申告書の提出と納付については、金融機関窓口で行います。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】