交際費を経費とするためのキホン

2019.09.30

交際費は、事業活動を円滑に進めるための大切な経費です。

しかし、本当に事業に関係しているかわかりにくい部分もあり、法人税では、損金の算入額に一定の制限が設けられています。

ちなみに個人事業主には、必要経費の算入額に制限はありません。

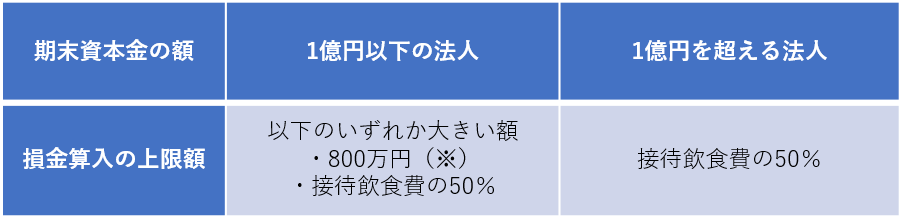

法人の交際費の損金算入ルール

(※)法人の当期の月数が12ヶ月の場合です。それ未満は800万円を月割計算します。

このルールから、ほとんどの会社は、年間800万円まで交際費を損金に算入できることができます。

1人5,000円以下の少額な飲食代は損金算入できる

食事をしながら打ち合わせをしたときのように、飲食による接待で1人あたりの額が5,000円以下の少額なものは、次の2つの要件を満たせば交際費になりません。この場合は「会議費」などで処理し、全額を損金に算入できます。

【要件1】書類の保存

次の事項がわかる書類を保存していること

・ 飲食等の年月日

・ 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

・ 飲食等に参加した者の数

・ その費用の金額並びに飲食店等の名称及び所在地

・ その他参考となるべき事項

飲食店の領収書に、参加者全員の氏名や会合の目的などをメモしたものを付け、一緒に保管しておくとよいでしょう。

【要件2】社内飲食費に該当しないこと

社内飲食費とは、もっぱらその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものです。

社内飲食費は、福利厚生費や会議費に該当しなければ、交際費にしなければなりません。

1人5,000円を超えた飲食費は交際費に

1人5,000円を超える飲食費は、交際費になります。

接待飲食費として、その50%が損金算入額の上限額となりますが、期末資本金の額が1億円以下の法人については、800万円とどちらか大きい方が上限額となります。

交際費は使途不明金に注意

個人事業主や中小企業で、交際費の損金算入の上限額が問題となることはまずありません。

問題は、その交際費が「使途不明金」となった場合です。

使途不明金とは、使った理由がわからない支出のことで、たとえば、領収書はあるけれど、何の目的で払ったかがわからないものをいいます。

たとえば、交際費としている飲食代について、それが事業に関係する支出かどうかわからない場合などが該当します。

もし税務調査で指摘を受ければ、役員賞与等として修正申告が必要になる可能性が高いです。もちろんこの場合、使途不明金は損金不算入となります。

さらに悪いのは、「使途秘匿金」です。

これは使った相手が誰かを隠しているような支出で、発覚すれば、金額の40%もの法人税が追加で徴収されます。損金不算入になる以上のペナルティを受けるということです。

また、使徒不明金・使途秘匿金に加えて、帳簿のかいざんなど悪質な行為があれば、重加算税の対象になることもあります。

まとめ

交際費は、便利で使いやすい経費ですが、税務調査では、使途不明金でないかチェックを受けやすいです。

会合であれば「顧客◯◯の紹介を受けた」など、事業に関連することがわかる内容をメモしておきましょう。

交際費の範囲に迷ったときは、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】