交際費と会議費の境界線

2019.10.2

社内会議や得意先など外部の関係者との会議で、飲食物を提供した場合、その代金は、常に会議費で処理できるでしょうか。

今回は、交際費と会議費の境界線について解説します。

交際費と会議費の違い

交際費とは、得意先や仕入先のほか、役員や従業員を含む事業関係者に対して、

・接待

・供応

・慰安

・贈答

・その他上記に類する行為

のために支出する費用とされています。

したがって、これらのために提供した飲食物の代金は、「交際費」です。

ただし、会議に関して提供した飲食物で、一定の要件を満たすものは、「会議費」となります。

通常要する費用であれば「会議費」

たとえば自社の会議室などで開催する会議で、出席者に提供する茶菓や、昼食の弁当などの飲食物のうち、通常必要といえる程度の金額のものは、会議費になります。

会議費になる金額は、一律に定義できませんが、「1人あたり5,000円以下の飲食費」の範囲内での提供を目安にするとよいでしょう。

1人あたり5,000円以下の飲食費であれば、そもそも交際費にはなりません。

詳しくは、こちらの記事もご覧ください。

ただし、部内の人間だけの場で提供したときは、1人5,000円以下であっても、「本当は会議などしておらず、社員で飲食しただけでは?」と疑われる可能性もあります。

社員同士の単なる飲食は「社内飲食費」とされ、たとえ1人5,000円以下でも、会議費にはなりません。

福利厚生費にも該当しなければ、交際費になります。

部内の人間だけの会議で昼食を提供するときは、単なる食事と疑われないよう議事録の保管などに注意しましょう。

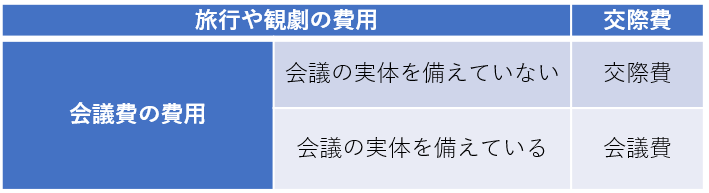

旅行等に招待して併せて会議を行った場合

得意先などを旅行や観劇などに招待して、併せて会議を行った場合は、会議にかかる費用のうち、通常必要な分のみ会議費とすることができます。ただし、会議としての実体を備えていることが条件です。

旅行等に招待して併せて会議を行った場合の会議費用

たとえば、ホテルに招待し、その会議室で行われた会議は、一般的には会議の実体を備えていると考えられます。

議事録を作成し、日時や参加者、会議の内容を記録しておきましょう。

会議の実体を備えていると認められれば、その際に提供された茶果や弁当代は、通常必要といえる範囲内で会議費になります。

ただし、旅行や観劇、宴会などの費用は、会議ではなく接待ですので、交際費にあたります。また、茶果や昼食代であっても、会議の実体を備えていると認められない場合は、交際費となります。

接待と併せて開催される会議は、通常の会議より判断が難しいので、その実体を疎明するものが求められるということです。

まとめ

交際費には、損金算入額に上限があるため、通常の経費とはしっかり区別して経理することが大切です。

ただし、中小企業の交際費については、上限額はそれほど問題になりません。

中小企業の場合は、交際費にも会議費にも該当しない、私的な旅行や飲食の費用と疑われないことにする必要があります。

交際費や会議費の処理でお困りの際は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】