赤字をムダにしない!法人の繰越欠損金のルールを図解で把握しよう

2019.11.12

繰越欠損金は、法人の赤字をムダにしない重要な節税方法です。

今回は、法人の繰越欠損金のルールについて、図と具体例で解説します。

なお、個人事業主にも繰越欠損金はありますが、今回のテーマである法人の繰越欠損金とはルールが異なる部分があるので注意してください!

「繰越欠損金」と「繰越控除」

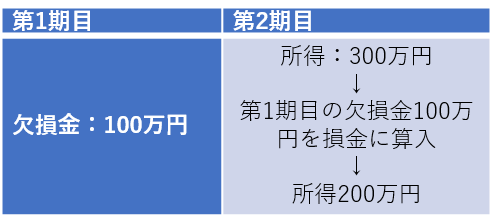

欠損金とは、事業年度で生じたマイナスの所得のことです。

法人の欠損金は、一定の要件のもとで翌期以降に繰り越され、損金の額に算入されます。

【例】

もし翌期も赤字で損金の額に算入できなかった場合は、第3期目、第4期目と繰り越されていきます。

ただし、繰り越せる期間には上限があります。詳しくは次項の解説をご覧ください。

このように、一定の要件のもと、翌期以降に繰り越される欠損金を「繰越欠損金」といい、繰越欠損金を控除することを「繰越控除」といいます。

繰越欠損金を控除しきれなかった場合は?

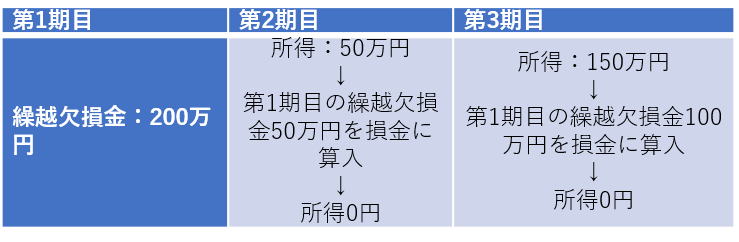

損金に算入しきれなかった繰越欠損金は、翌期以降に繰り越されます。

【例】

繰越欠損金は古いものから控除される

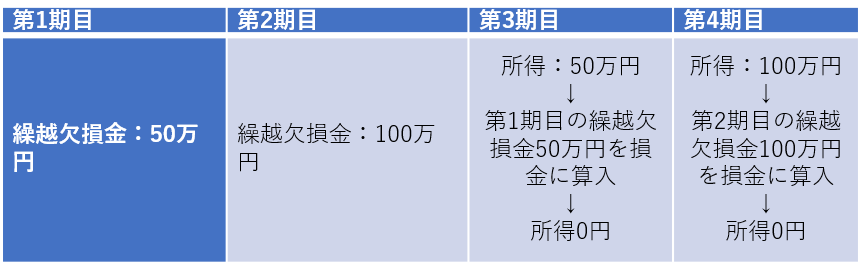

繰越欠損金は、発生した事業年度が古いものから控除されます。

【例】

この例だと、古いものから控除する必要性が感じにくいかもしれませんが、繰越欠損金には繰り越すことができる年数に上限があります。

そのため、古いものから控除するというルールが適用されます。

繰越欠損金が繰り越される期限

繰越欠損金を繰り越すことができる期間は、最大で9年(平成30年4月以降に開始する事業年度の欠損金であれば最大で10年)となります。

上記の例で、1つの事業年度が1年間だった場合、第1期目の欠損金は最大で第10期まで(平成30年4月以降に開始する事業年度の欠損金であれば最大で第11期まで)繰り越すことができます。

ただし繰り越すには、次項の申告要件を満たす必要があります。

繰越欠損金を繰り越すための申告要件

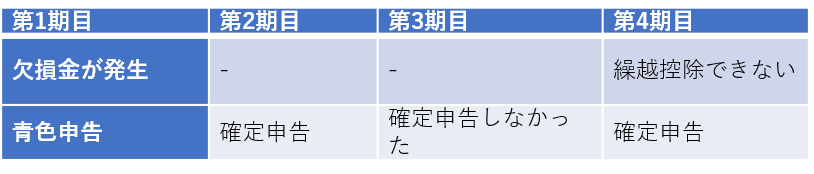

繰越欠損金を翌期、翌々期・・・と繰り越すためには、欠損金の発生した事業年度に青色申告書を提出し、さらにその後は、連続して確定申告書を提出する必要があります。

【例】第1期目の欠損金を第4期目で繰越控除するための申告要件

「確定申告」のところは、白色申告でも適用を受けることができます。

ポイントは、連続して確定申告をしていなければ適用が受けられないという点です。

【例】繰越控除できないケース

第3期目で確定申告をしていないので、第4期目に、第1期目の欠損金を繰り越すことはできません。

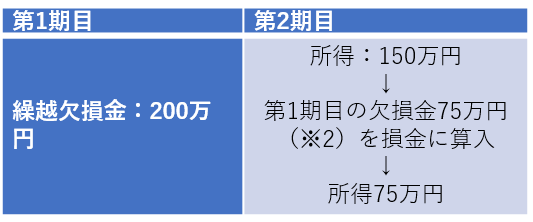

中小法人でない法人の注意点

中小法人でない法人(※1)の場合は、繰越欠損金の控除額に上限があり、全額を損金に算入できません。

上限額は、具体的には、繰越控除をする事業年度の所得の50%~80%です。

仮に上限が所得の50%であれば、次のようになります。

(※1)例:資本金等の額が1億円を超える普通法人で、かつ大法人の100%子法人でない法人など

(※2)所得150万円の50%である75万円が繰越控除の上限になる

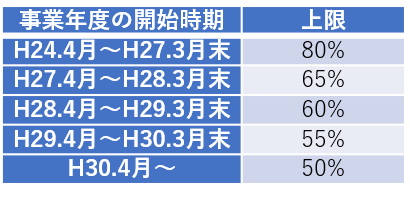

繰越控除の上限額は、繰越控除を行う事業年度の開始時期によって異なります。平成31年4月現在の法令では、所得の50%が上限です。

まとめ

繰越欠損金を繰り越すときは、税務申告の別表の作成を行い、それを確定申告書に添付します。

税務申告のソフトで作成すると、金額が自動反映されるので印象が薄いかも知れませんが、きちんと繰り越されているか、提出前にチェックしてくださいね。

繰越欠損金の申告でお困りの際は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】