第7回 日本政策金融公庫の創業融資特例②資本性ローン

2020.03.27

政府系金融機関である日本政策金融公庫(以後「公庫」とします)は、民間金融機関では取り扱いに積極的になれない創業融資や災害貸付を行い、民間金融を補完するために設立されました。

政府の政策を実現する手段のひとつとして、さまざまな融資制度があります。

そのなかには創業者によく知られる創業融資がありますが、特定の条件を満たすことで適用される融資特例がいくつかあります。

今回は各種創業融資を自己資本に準じて取り扱うことを可能にする特例、「挑戦支援資本強化特例制度(資本性ローン)」について、わかりやすく解説します。

挑戦支援資本強化特例制度(資本性ローン)とは

制度の概要

新規開業資金や女性、若者/シニア起業家支援資金などの創業融資だけでなく、公庫が行う様々な融資において適用可能な特例制度です。

基本となる新規開業資金などの創業融資、中小企業経営力強化資金や通常の一般貸付に対しても、条件を満たせば適用が可能な特例となっています。

この制度の趣旨は、主に特殊な技術やノウハウがあるものの通常の融資での分割返済が困難なスタートアップ企業を、出資に準じた形式で資金供給を行うことで軌道に乗せやすくすることです。

同様の理由で、資金回収に時間を要する新技術を開発している既存企業の資金調達の支援を行うことも目的としています。

制度の特徴は大きく分けて次の2点です。

第1点は、この特例が適用された融資は借入金でありながら金融検査上は自己資本として取り扱うことが可能な点です。

自己資本とは、一般的に株式払い込みによって得られた資本金と剰余金などの内部留保をいいます。返済の不要な資金とされ、自己資本が大きければ大きいほど財務体質が健全とされています。

したがってこの制度を利用すれば直近の自己資本比率が上昇し、資金調達において有利となる可能性が高まります。

第2点は、この特例が適用された融資は自己破産や民事再生等の法的整理の開始が裁判所で決定された場合、全ての債務に劣後する(弁済順位が劣る)点です。

自己資本とみなせるこの資金を受けた先が、民間の金融機関から別途資金調達を行いやすくするため、それらの融資金に劣後することを認めています。

利用可能者

次の1、2を満たす必要があります(創業融資に関するものを抜粋)。

1 以下の融資制度が適用できること

(1)新規開業資金(注1)

(2)女性、若者/シニア起業家支援資金(注2)

(3)再挑戦支援資金(再チャレンジ支援融資)(注2)

(4)新事業活動促進資金

(5)中小企業経営力強化資金(注3)

(注1)技術・ノウハウ等に新規性がみられるか、独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けているか、事業に新規性及び成長性がみられるかのいずれかに限定

(注2)技術・ノウハウ等に新規性がみられる場合に限定

(注3)新商品・新サービスの事業化に向けた研究・開発、試作販売を実施するにあたり商品の生産やサービスの提供に6ヵ月以上が必要で、かつ3事業年度以内に収支の黒字化が見込める場合で、新たに事業を始めるか事業開始後おおむね7年以内に限定

2 次の要件をいずれも満たすこと

(1)地域経済の活性化にかかる事業を行うこと

(2)税務申告を1期以上行っている場合、所得税や法人税等を完納していること

いずれも単なる創業では該当しない、高いハードルが設定されています。

通常の創業融資における分割払いを認めることが困難な理由・事情がある場合に限るとのスタンスです。

利用できる資金使途

各融資制度に準じます。

融資限度額

限度額は4000万円です。事業承継・集約・活性化支援資金の融資制度のみ別枠として4000万円が認められます(重複が可能です)。

返済期間・返済方法

返済期間は5年1ヶ月以上15年以内です。

そして元金の返済方法は期限一括返済のみです(利息は毎月払です)。この点からも出資に準じていることがわかります。

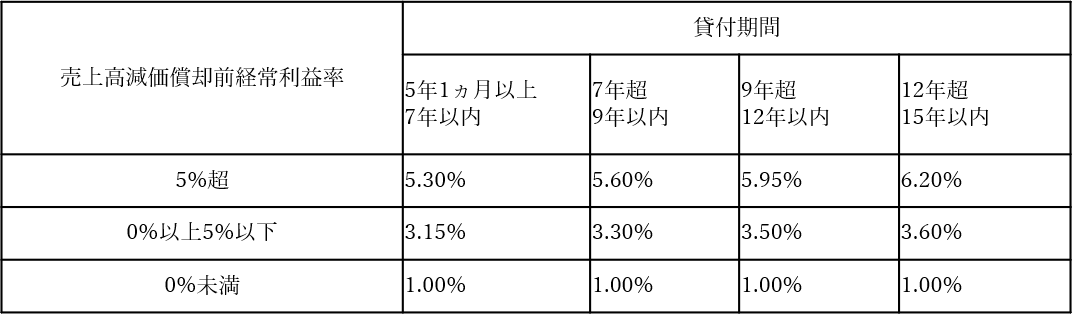

適用利率

融資後1年ごとに業績に応じて、以下の3つの区分の利率が適用されます。

出資に対する配当に類似していることがわかります。

連帯保証・担保の要否

無担保無保証で利用できます。

新創業融資制度との関係

前回解説した、無担保無保証を可能とする新創業融資制度も適用できるケースです。

資本性ローンと新創業融資制度は、制度の趣旨も返済方法も違うため、どちらかを選択して適用することになります。

それぞれの特徴と自社の状況をよく分析し、適切な制度を選択しましょう。

よく分からなければ税理士などの専門家に相談するといいでしょう。

まとめ

・資本性ローンは各種創業融資だけでなく、様々な融資の特例制度

・要件を満たせば特例が適用された融資金は、金融検査上自己資本とみなすことが可能

・別の特例制度である新創業融資制度とは選択適用

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】