消費税簡易課税制度選択届出書の軽減税率に関する特例とは

2019.12.24

消費税の簡易課税は、業種によるみなし仕入率を使うことによって、通常の計算よりも簡易的に仕入控除税額を計算できる便利な税制です。

税務申告が楽というより、期中の経理で、課税仕入れの税区分に頭を悩ませる必要がないというメリットが大きいと思います。

簡易課税を適用するには、前々事業年度の課税売上高が5,000万円以下で、かつ「消費税簡易課税制度選択届出書」を税務署に提出しておくことが必要です。

提出期限は、原則、簡易課税を適用しようとする課税期間の開始の日の前日までとされています。つまり、原則は事前提出です。

しかし、軽減税率の導入に伴い、この期限に「特例」が設けられました。

消費税簡易課税制度選択届出書の特例とは

軽減税率導入に伴う経過措置

消費税簡易課税制度選択届出書は、原則、適用したい課税期間を迎える前に、事前に提出しなければなりません。

しかし軽減税率の導入に伴い、一定の間に限って、事後でも提出が認められるようになりました。

対象は、前々事業年度の課税売上高が5,000万円以下の事業で、かつ、課税仕入の経理につき軽減税率(8%)と標準税率(10%)に区分することに「困難な事情がある事業者」です。

困難な事情がある事業者とは

2種類の税率に対応して経理することが難しい事業者という意味です。

特に困難であることを判定する基準などはないため、事業者で判断してよいものと思います。

特例を適用するときの注意点

調整対象固定資産や高額特定資産と呼ばれるものを取得すると、その後、一定の間、消費税簡易課税制度の選択が認められないことがあります。

これには、かつての不動産投資の節税スキームを規制する目的が背景にあります。

簡単にいうと、賃貸用不動産などを購入した後、少額な課税売上を工作し、一般課税による消費税の還付を受けてすぐに免税事業者や簡易課税事業者になることを規制しています。

ところがこの規制に反し、税率の異なる課税仕入れの経理について「著しく困難な事情があるとき」に限っては、簡易課税事業者になることが制限されている事業者であっても特例が認められます。(消費税法第40条第2項)

しかし、もとの規制の目的を考慮すれば、この「著しく」には、過去の節税スキームを復活させないための意味が込められていると考えてよいでしょう。

そのため、単なる「困難な事情がある」というものよりも、調整対象固定資産や高額特定資産を取得した事業者がこの特例を使う際は、厳しく判定されると考えられます。

具体的な適用期間

消費税簡易課税制度選択届出書の事後提出が認められる期間は、2019年10月1日から2020年9月30日までを含む課税期間で、提出期限は、その課税期間の末日までとなります。

ちょっとわかりにくいですね。

ここは具体例で確認しましょう。

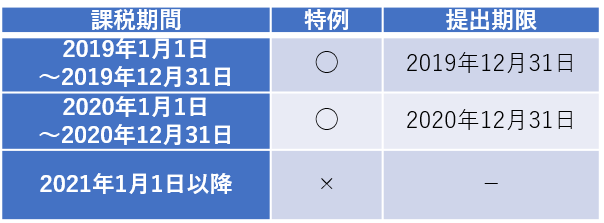

・課税期間が1月1日から12月31日までの事業者

消費税の課税期間は、多くは会計期間と同じになります。

個人事業主や12月決算法人の場合は、事後提出の特例が適用される課税期間とそれぞれの提出期限は、次のとおりです。

つまり、2事業年度の間、事後提出が認められるということですね。

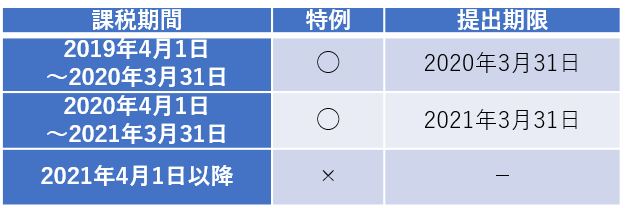

・課税期間が4月1日から3月31日までの事業者

3月決算法人の場合は、次のとおりです。

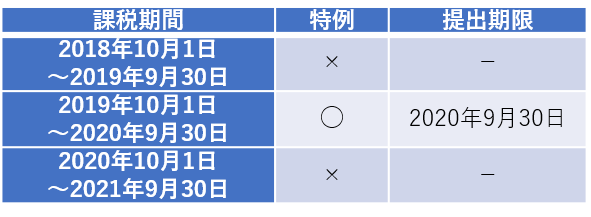

・課税期間が10月1日から9月30日までの事業者

9月決算法人の場合は、次のようになります。

9月決算法人は、特例の期間と課税期間が一致するため、他よりも特例が適用される期間が短くなります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】