事務所や店内の内装工事の耐用年数は何年になる?

2020.01.14

事務所や店舗を使いやすくするために、内装を変更することがありますよね。

たとえば、照明を増やすための電気工事、トイレを設置するための給排水設備の工事、用途を分けるための間仕切りなどが考えられます。

これらは、基本的には建物や建物附属設備として、その取得価額(材料費や工事費など)を資産計上します。

建物・建物附属設備(鉱業用のものを除く)に計上したものは、その耐用年数にしたがって、定額法で減価償却をすることとなります。

今回は、この内装工事にかかる耐用年数の考え方を解説します。

内装工事の耐用年数の考え方

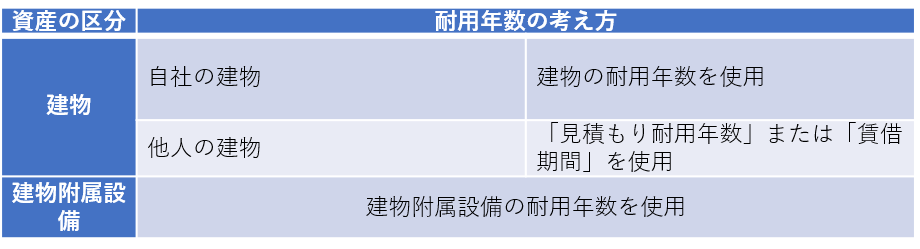

内装工事の耐用年数の考え方を図にすると、次のようになります。

建物の内部造作の耐用年数の考え方は、それが自社の建物に施した内装か、それとも他人名義の建物(賃貸物件)に施した内装かで変わります。

ただし、柱、カベ、屋根から構成されない「建物附属設備」にあたる内部造作については、建物附属設備の耐用年数が適用されます。

したがってまずは、建物と建物附属設備にあたるものとを分ける必要があります。

建物附属設備にあたるものとは

内装工事によく出てくる建物附属設備には、次のようなものがあります。

・電気設備(照明設備など)

・給排水設備、ガス設備

・冷暖房設備

・店用簡易装備(陳列棚、カウンターなど)

・可動間仕切り

内装工事の請求書の明細には、聞き慣れない部品名や作業名などが次々と出てきますが、多くは工事の内容ごとに分けて明細が作成されているため、それが何の設備のための部品や作業代なのかは区別できるようになっています。

たとえば電気工事、空調工事などの明細であれば、「建物附属設備かな?」と当たりを付けて見ることができるということです。

もちろん、明細の中身は1つ1つ見て判断する必要があります。

たとえば、エアコンを新設した場合、それがパッケージドタイプで、ダクトを通じて建物を広く冷房するような業務用のエアコンは「建物附属設備」となりますが、家庭でも使うような取り付け型のエアコンであれば「器具備品」に計上します。(参考:耐用年数の適用等にに関する取扱通達2-2-4)

自社の建物の内装工事

ここからは建物の話です。自社の建物の内装工事のうち、建物付属設備に該当しない内部造作については、その建物に含めて計上し、その建物の耐用年数を使用します。

たとえば、鉄筋コンクリートの事務所の内部造作であれば50年、木造の事務所であれば22年で減価償却を行います。

たとえ鉄筋コンクリートの建物に、木造の内装工事を行ったとしても、その内装の耐用年数には、木造ではなく鉄筋コンクリートの耐用年数が適用されます.

(耐用年数の適用等に関する取扱通達1-2-3)

他人名義の建物(賃貸物件)の内装工事

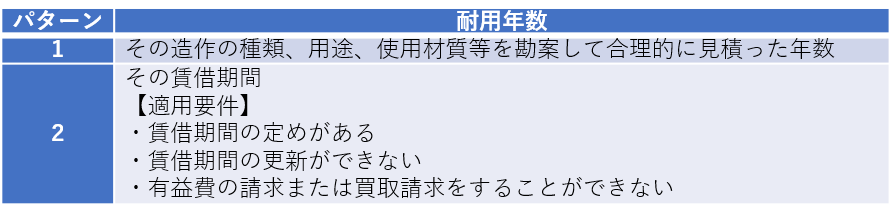

他人名義の建物(賃貸物件)に行った内装工事の耐用年数については、次の2つのパターンがあります。

通常はパターン1ですが、パターン2の適用要件をすべて満たす場合は、パターン2を耐用年数とすることも選択できます。

パターン1は、すべての造作を1つの資産として扱わなければならないため、造作の内容ごとに異なる耐用年数を使うことはできません。

そのため、請求書の明細を見ながら、個別の造作の耐用年数を計算し、そこから全体の耐用年数を見積もることになります。

このとき、資産計上の必要のないもの(資本的支出にあたらないもの)があれば、費用として処理することも可能です。

手間はかかりますが、きちんと区別した方が、工事にかかった費用を早く経費にすることができます。

パターン2の要件は、賃貸契約書の「契約期間」や「契約期間の更新」などの条項に記載されています。

ただし「契約期間の更新」については「当事者間で協議の上、更新できる」と定められていることが多いように感じます。

この内容では、「賃借期間の更新ができない」という要件を満たさないので、注意が必要です。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】