サラリーマンも経費を計上できる?特定支出控除とは

2020.04.26

特定支出とは、わかりやすくいうとサラリーマンが自腹を切って支払った経費のことです。

年間の支払い額が、その年の給与所得控除額の2分の1を超える場合、その超えた額を給与収入から控除することができます。

かなり高額な支出がなければ適用できませんが、たとえば資格取得などで数十万円の講座の申し込みなどをすれば受けられる可能性はあるでしょう。

今回は、特定支出控除について解説します。

特定支出控除

特定支出控除とは

特定支出控除とは、特定支出にあたる支払いの年間の合計額のうち、給与所得控除額の2分の1を超える額のことです。

そもそも、サラリーマンの給与所得とは、給与の総収入金額から給与所得控除額を差し引いた額になります。

たとえば、給与の総収入金額が年500万円の場合、給与所得控除額は144万円(令和2年分)ですので、給与所得は356万円です。

しかしもしこの年に、特定支出にあたる支払いが100万円あったとしたらその年の給与所得は、次の計算式から、328万円になります。

【給与所得の計算式】

500万円-給与所得控除額144万円-特定支出控除28万円(※)=328万円

(※)100万円-144万円×2分の1=28万円

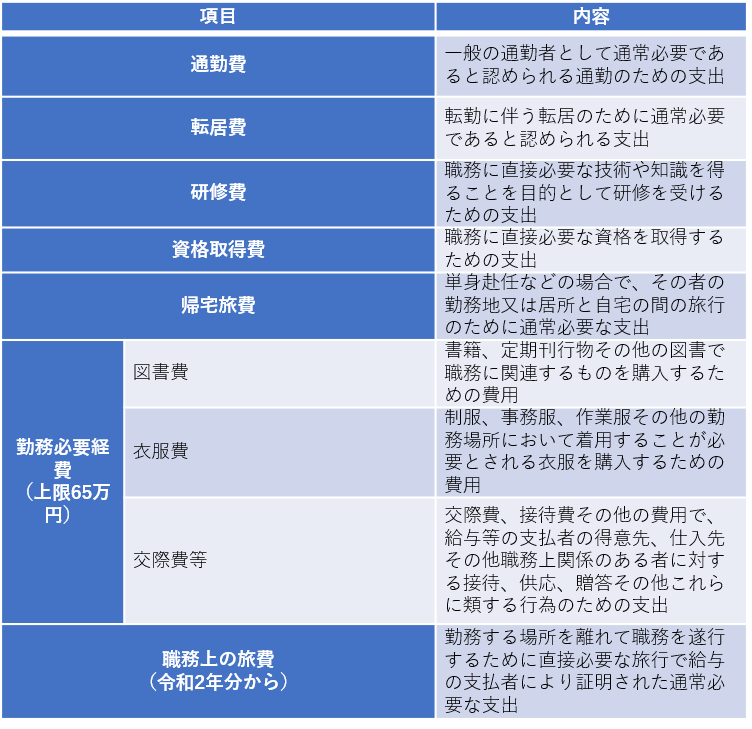

特定支出にあたるもの

特定支出にあたるものは、以下のとおりです。

国税庁:「タックスアンサー№1415 給与所得者の特定支出控除」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm)を参照

特定支出にあたらないもの

特定支出のほとんどは「職務を遂行するために直接必要」であることを要件としています。この場合、仕事に直接関係しない支出は対象にならないので注意してください。

また、特定支出に該当する内容であっても、会社などから補てんされた部分で非課税となる部分は、控除に充てることはできません。

たとえば、非課税の通勤手当を受け取っている場合は、特定支出控除になりません。

また、教育訓練給付金、母子(父子)家庭自立支援教育訓練給付金から支給された額がある場合も特定支出から差し引きます。

特定支出控除が受けられる金額の目安

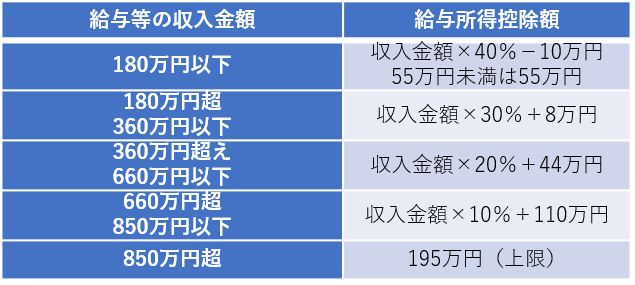

令和2年分から、給与所得控除額は下記のようになります。

【令和2年分からの給与所得控除額】

特定支出控除は、給与所得控除額の2分の1を超える額ですので、まずは上記の表から、ご自身の給与所得控除額を計算してみましょう。

特定支出控除を適用するための手続き

給与の支払者の証明をもらう

支払った金銭が本当に特定支出に該当するかどうか、会社からの証明が必要です。

証明書は、下記の様式になります。

国税庁:「給与所得者の特定支出控除に関する証明書の様式等の制定について」

確定申告を行う

特定支出控除を受けるには、確定申告が必要です。

確定申告書には、特例適用条文欄に「所法57の2」と記載して特定支出の合計額を記載します。

また、確定申告書に

・会社の証明書

・給与所得者の特定支出に関する明細書

・搭乗、乗車、乗船に関する証明書

・支払いがわかる書類(領収書など)

を添付する必要があります。

「搭乗、乗車、乗船に関する証明書」と「支払いがわかる書類(領収書など)」は、申告の際に提示する方法でも構いません。

なお電子申告の場合、会社の証明書については、添付を省略できます。

(添付が省略になっても、保存義務はあります。)

去年より前の特定支出控除も適用できる?

特定支出控除について申告していないものがあって、それが法定申告期限から5年以内であれば、更生の請求が可能です。

ただし給与所得控除や特定支出控除の計算方法が、現行と違う場合があるので、必ず当時のものを確認することに注意しましょう。

特定支出控除については、平成28年分以降は現行の計算方法となっています。

必要書類をそろえられるかも併せて検討しましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】