税込経理と税抜経理はどちらを選ぶべきか、変更する方法は?

2020.05.24

消費税の課税事業者になると、経理の方法を「税込経理方式」と「税抜経理方式」のどちらにするか決めなければなりません。

どちらを選択しても構いませんが、期中や決算時の処理方法が変わります。

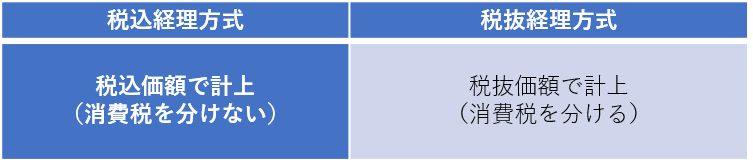

税込経理・税抜経理の違い

税込経理と税抜経理の違いは、日々の取引から仕訳を行うときに、消費税等を分けるか・分けないかにあります。

仕訳の違い

まずは仕訳の違いです。

例:商品を税込110万円(消費税額10万円)で売り上げた

【税込経理方式】

【税抜経理方式】

税抜経理方式では、「仮受消費税等」「仮払消費税等」を使って、消費税を別に計上します。

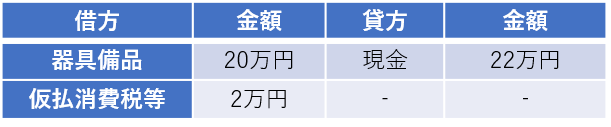

例:パソコンを税込22万円(消費税額2万円)で購入した

【税込経理方式】

【税抜経理方式】

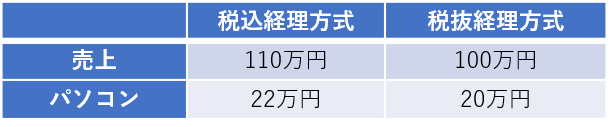

簿価の違い

上記の例を見ると、税込経理と税抜経理では、簿価に違いがあります。

税込経理方式のほうが、売上高や、固定資産や各種経費の簿価が大きくなります。

納付税額・還付税額の経理の違い

消費税額は、法人税や所得税を計算する前に納付税額(あるいは還付税額)を計算します。

消費税の額を計算したら、下記の仕訳を入力します。

例:納税額が10万円の場合

【税込経理方式】

還付税額があるときは、「未収消費税等 / 雑収入」となります。

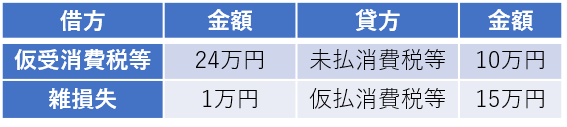

【税抜経理方式】

仮受消費税等・仮払消費税等の簿価と、納付税額(あるいは還付税額)を精算します。

もし納税額10万円、仮受消費税等24万円、仮払消費税等15万円だった場合、仕訳は次のようになります。

通常、未払消費税等の額と、仮受消費税等と仮払消費税等の差額は一致しません。

未払消費税等の額は、あくまで税法独自の方法で計算されますので、仮受消費税等・仮払消費税等の差額ちょうどになるわけではないのです。

生じた差額は、基本的には雑損失や雑収入で調整しますが、このとき「控除対象外消費税額等」の扱いに注意が必要になります。

「控除対象外消費税額等」とは、仮払消費税等のうち控除されなかった金額のことです。

そのうち資産にかかる一定の消費税は、繰延消費税額として、一度に損金(必要経費)に算入できないことがあります。

税込経理・税抜経理の特徴

どちらが得というわけではありませんが、税制の適用判定が有利に行えるのは、税抜経理方式になります。

税込経理方式の特徴

期中の仕訳は、免税事業者のときと変わりません。

ただし、仕入税額控除の要件を満たすために、一定の事項を帳簿に記載する必要があります。

なお、売上高などが税込みで表示されるため、消費税分だけ数字が大きくなります。

税抜経理方式の特徴

取得価額等によって判定が行われる税制を、有利に適用することができます。

たとえば、少額の減価償却資産、一括償却資産、少額の繰延資産などの判定のための取得価額や、法人の交際費等の額などです。

たとえば、「30万円未満の少額減価償却資産の特例」では、税込経理方式では、税込価額で適用できるかどうか判定しますが、税抜経理方式であれば税抜価額で判定します。

変更する方法

税込経理方式・税抜経理方式を選択したり変更したりするときは、特に手続きは必要ありません。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】