テレワーク等の促進に使える中小企業経営強化税制のコロナ特例措置

2020.07.29

中小企業の投資を応援する税制に「中小企業経営強化税制」があります。

この税制を適用するには、経営力向上計画の認定や設備取得について、定められた手順を踏まなければなりません。

ただし、新型コロナウイルス感染症の影響を考慮して、一定期間、この手順に対するルールが柔軟に取り扱われることになっています。

中小企業経営強化税制とは

認定を受けた経営力向上計画によって一定の設備を取得した場合、即時償却か税額控除が受けられる制度です。

中小企業経営強化税制の3類型

これまで対象となる設備は、

・生産性向上設備(A類型)

・収益力強化設備(B類型)

の2類型でしたが、現在はこれに

・デジタル化設備(C類型)

が加わっています。

デジタル化設備とは、遠隔操作、可視化、自動制御化のいずれかを可能にする投資計画に記載された設備をいいます。

テレワークなど業務のデジタル化を促進するために追加されました。

C類型の対象となる設備は、機械装置、工具、器具備品、建物附属設備、ソフトウエアです。

詳しくはこちらをご確認ください。

参照:中小企業庁HP

中小企業経営強化税制の効果

上記に該当する設備を取得した場合、即時償却か取得価額の10%(※)の税額控除を選択することができます。

(※)資本金3,000万円超1億円以下の法人は7%

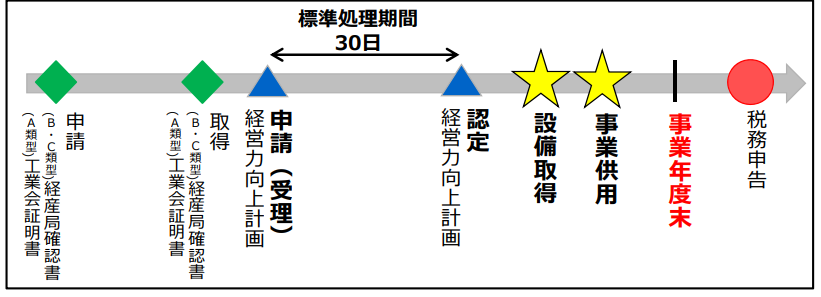

本来の申請手順

本来の申請手順には、【原則】と【例外】の2パターンがあります。

原則の手順

中小企業経営強化税制を適用するには、原則、経営向上計画について認定を受けてから設備を取得する必要があります。

・【原則】

出典:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」(令和2年度税制改正対応版)

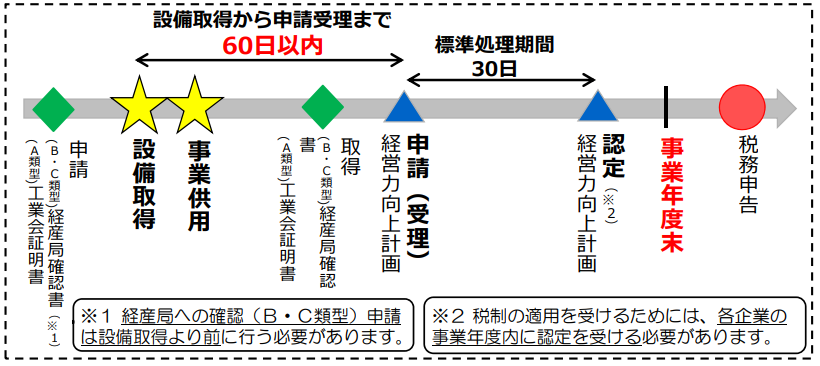

例外の手順

上記の【原則】のスケジュールに従うことができない場合は、次の【例外】のとおり、先に設備を取得してから認定を受けることも認められます。

ただし、設備取得から経営力向上計画の申請(受理)までは「60日以内」に行わなければなりません。

このとき申請には、「工業会証明書」や「経済産業局確認書」が必要になります。

また認定は、事業年度末までに受けなければなりません。

そのため認定までの標準処理期間(30日)を逆算し、それに間に合うよう申請を行う必要があります。

・【例外】

出典:中小企業庁「中小企業等経営強化法に基づく支援措置活用の手引き」(令和2年度税制改正対応版)

新型コロナウイルス感染症による柔軟な取り扱い

新型コロナウイルス感染症の影響によって、申請に必要な「工業会証明書」や「経済産業局確認書」の発行が遅れることが考えられます。

このことから、令和2年2月以降に取得した対象設備は、上記の【例外】のスケジュールが柔軟に取り扱われます。

具体的には、以下のとおりです。

・設備取得から経営力向上計画の申請(受理)までの期間が60日を超過する場合であっても、令和2年9月30日までは申請を受理する

・令和2年9月30日までに申請された経営力向上計画については、特例措置として、設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受けたものと、同様に取り扱う

もし書類の発行が遅れ、60日以内に申請できなかったとしても、取得日が令和2年2月以降であれば、9月30日までに申請(受理)することで適用されます。

あきらめないようにしましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】