居住者・非永住者・非居住者の区別と課税範囲について税理士が解説

2020.10.19

個人の所得税の課税範囲は、その個人が「居住者」か「非居住者」か、また「居住者」であれば「非永住者」か「それ以外」かによって変わります。

居住者と非居住者は、外国人を雇用することがある会社や、海外支店での勤務がある会社などにとっては、該当する従業員の源泉徴収や年末調整の必要性を判断するための基礎となる区分です。

また居住者が非永住者であるかどうかは、その人に国外で生じた所得があるとき、どこまでが日本の所得税の対象になるかを考える際に必要となります。

今回は、この3区分について解説します。

居住者・非永住者・非居住者とは

所得税の課税範囲は、

・居住者(非永住者)

・居住者(非永住者以外)

・非居住者

の3区分で異なります。

<居住者・非居住者の判定>

<非永住者・非永住者以外の判定>

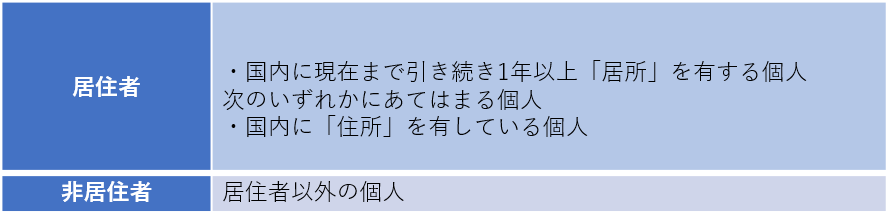

居住者:国内に「住所」を有している個人とは

居住者の要件である「住所」とは、生活の本拠をいいます。

生活の本拠であるかどうかは、住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判定します。

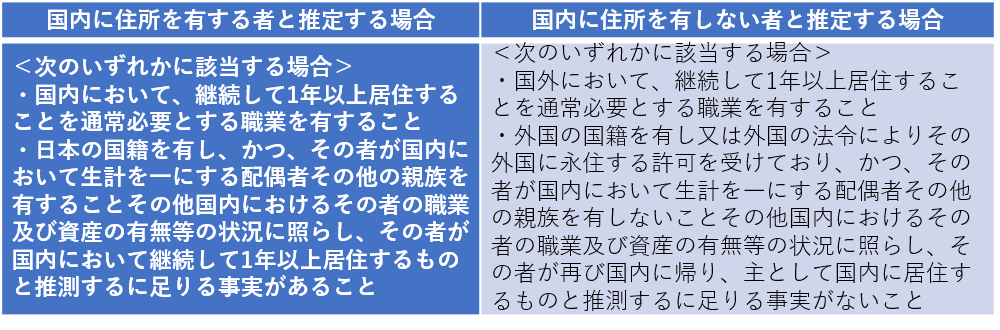

ただし、日本に居住することとなった個人に次のような状況があれば、基本的に国内に住所を有している(あるいは有していない者)として推定されることになっています。(所得税法施行令第14条、15条)

入国直後には日本に住所がなく、入国後1年以内に住所を有することとなった場合は、住所を有することとなった日から居住者となります。また、住所が日本国内にないままでも入国後1年経てば居住者になります。(所得税法基本通達2-3)

居住者:1年以上「居所」を有する個人とは

「居所」とは、その人が現実に居住している場所をいいます。

1年以上であるかどうかは、入国日の翌日を起算日として判定します。

途中で国外に出て再入国したとしても、その出国が一時的なものと認められる状況があるときは、外国にいる期間中も国内に居所を有するものとして扱われるため注意が必要です。(同通達2-2、2-4)

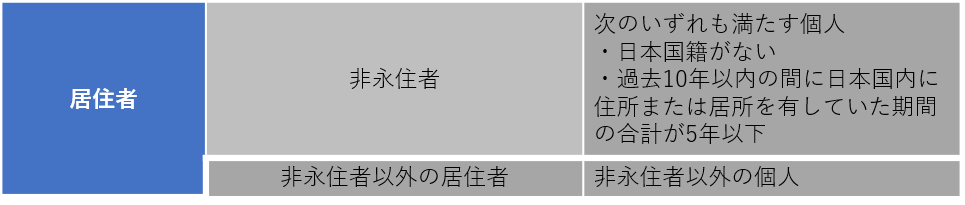

「非永住者」と「非永住者以外」の判定方法

国籍と住所・居所がポイントになります。

日本に住む日本人であれば「非永住者以外」ですが、外国人であっても過去10年以内において日本に住所か居所のあった期間が5年を超えれば、超えた日から「非永住者以外」になります。(同通達2-3)

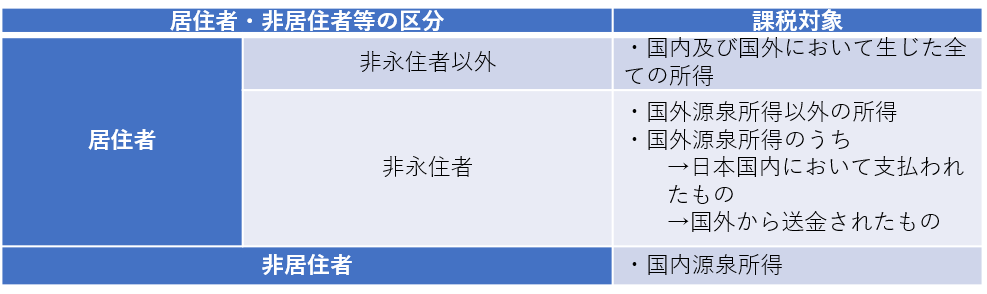

居住者・非永住者・非居住者の課税範囲の違い

居住者(非永住者以外)、居住者(非永住者)、非居住者それぞれの課税範囲には次のような違いがあります。

日本で生じた所得は原則、課税対象に

日本国内で生じた給与や報酬などは、原則、3区分とも日本の所得税の課税対象になります。

居住者(非永住者以外)であれば国内外のすべての所得に、居住者(非永住者)であれば日本国内で稼いだ所得と国外の所得の一部に日本の所得税がかかります。

非居住者は、「国内源泉所得」についてのみ日本の所得税の対象となります。

「国内源泉所得」とは、税法に定められる一定の所得のことです。

給与や報酬などのうち日本国内での勤務や人的役務の提供によって受け取ったものは、国内源泉所得として日本の所得税の対象となります。

(参考)国税庁HP:「国内源泉所得の範囲」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2878.htm

国外で生じた所得は扱いが分かれる

国外で生じた所得については、扱いが分かれます。

居住者(非永住者以外)であれば、国外の所得にも日本の所得税がかかります。

居住者(非永住者)は、国外で生じた所得のうち日本で支払われたものや日本に送金されたものがあれば、その部分のみ日本の所得税の対象になります。

非居住者であれば、国外で生じた所得に日本の所得税はかかりません。

居住者・非永住者・非居住者の区別と課税範囲について税理士が解説

記事まとめ

・所得税の課税範囲は、居住者(非永住者、非永住者以外)、非居住者の3区分で異なる

・日本で稼いだ給与や報酬は3区分とも日本の所得税の対象になる

・国外で稼いだ所得の課税範囲は3区分とも異なる

なお非居住者の課税対象となる国内源泉所得のうち、租税条約によってこれとは異なる課税ルールが定められている所得があれば、それに従います。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】