特定役員に対する退職金から源泉徴収する税金の計算方法

2021.01.22

特定役員の源泉徴収税額の計算方法

特定役員とは

特定役員とは、役員としての勤続年数、「役員等勤続年数」が5年以下の者をいいます。

役員の範囲は、会社法でいう役員より広義となります。

・法人の取締役、執行役、会計参与、監査役、理事、監事、清算人

・上記以外の者で法人の経営に従事している一定の者(みなし役員)

(法人税法第2条第15号、同法施行令第7条)

上記のほか、国会議員及び地方公共団体の議会議員、公務員も特定役員の対象になります。

特定役員の退職所得の計算方法は、平成25年分以降の退職金から適用されています。

短期間で役員の職を渡り歩いて退職金をもらう、いわゆる天下りや渡りと呼ばれるケースについて、税金の計算方法を見直したものになります。

役員等勤続年数とは

前項の役員が、退職まで引き続き勤務した期間をいいます。

1年未満の期間は1年に切り上げますので、たとえば「5年1ヶ月」の勤続年数は「6年」となります。

ただし退職金を支給する相手が、その会社に勤務していない期間があるときは、勤続年数のカウントがイレギュラーとなります。

退職所得の計算式

退職金の源泉徴収税額は、退職所得に所得税率をかけて計算しますが、税率をかける前の「退職所得」の計算方法には、特定役員とそれ以外(一般)で異なります。

【特定役員の退職所得の計算式】

退職金の額-退職所得控除額

【一般の退職所得の計算式】

(退職金-退職所得控除額)×2分の1

上記のとおり、特定役員の場合は「2分の1」をかけません。つまり、特定役員にあたると、一般の退職金よりも税金が多くかかります。

退職所得控除額の計算方法は、特定役員であっても通常と同じです。

特定役員の源泉徴収税額の計算例

一般の従業員と役員の退職金を同じ年に受け取る場合(重複期間なし)

一般の従業員として勤続期間と特定役員としての勤続期間に対する退職金を、同じ年に受け取ったとき、退職所得控除額の計算が変化します。

まず特定役員としての期間の退職所得控除額を1年あたり40万円で計算し、それを全体の退職所得控除額から差し引きます。

【計算式】

(特定役員の退職金-特定役員の退職所得控除額)+(一般の退職金-退職所得控除額-特定役員の退職所得控除額)×2分の1

【例】

・勤続期間25年、退職金2,500万円

(内訳)

・一般の従業員:平成8年4月~平成31年3月(23年)、1,500万円

・役員:平成31年4月~令和3年3月(2年)、1,000万円

<特定役員の退職所得控除額>

40万円×2年=80万円

<一般の退職所得控除額>

800万円+70万円×(25年-20年)-80万円=1,070万円

<退職所得>

(1,000万円-80万円)+(1,500万円-1,070万円)×2分の1=1,135万円

<源泉徴収税額>

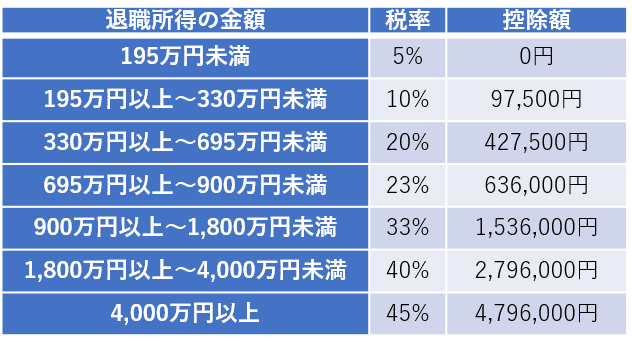

1,135万円×33%-153万6,000円=220万9,500円

220万9,500円×102.1%=225万5,899円(1円未満切り捨て)

<退職所得の所得税の速算表>

<所得税及び復興特別所得税>

所得税×102.1%

一般の従業員と特定役員の期間が重複している場合

一般の従業員と役員の期間が重複して退職金が計算されている場合、重複している年数を、1年あたり20万円で特定役員の退職所得控除額に計上します。

【例】

・勤続期間23年、退職金2,500万円

(内訳)

・一般の従業員:平成10年4月~平成31年3月(21年)、1,500万円

・役員:平成30年4月~令和3年3月(3年)、1,000万円

・重複期間:平成30年4月~平成31年3月(1年)

<特定役員退職所得控除額>

40万円×(3年-1年)+20万円×1年=100万円

<一般退職所得控除額>

800万円+70万円×(23年-20年)-100万円=910万円

<退職所得>

(1,000万円-100万円)+(1,500万円-910万円)×2分の1=1,195万円

<源泉徴収税額>

1,195万円×33%-153万6,000円=240万7,500円

240万7,500円×102.1%=245万8,057円(1円未満切り捨て)

特定役員に対する退職金から源泉徴収する税金の計算方法記事まとめ

・特定役員の退職金とは、勤続年数5年以下の役員に対する退職金である

・一般の退職金と異なり、2分の1をかけない

・一般の退職金の勤続期間と重複するときは、重複する期間の退職所得控除額を1年あたり20万円で計算する

なお、役員以外であっても、令和4年以降に支給される退職金のうち、5年以下の勤続年数に対応する退職金については、退職所得控除額を差し引いた残額のうち300万円を超える部分には、2分の1を適用しないこととなります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】