【令和2年分確定申告】マスクやPCR検査費用の医療費控除について

2021.03.8

国税庁から、マスクやPCR検査費用、オンライン診療にかかった費用など、新型コロナウイルス感染症に関する医療費控除についての方針が示されています。

マスクやPCR検査費用、オンライン診療の医療費控除

医療費控除の対象になる主なもの

医療費控除の対象になる主なものは、以下のとおりです。

・診療や治療のために病院等で支払った費用

・治療や療養のための医薬品の購入費

・診療や治療に直接必要とされる費用

など

上記以外にも、介護やお産のための費用にも対象になるものがあります。

(参考)国税庁:医療費控除の対象となる医療費

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

逆に医療費控除の対象にならないのは、

・健康増進や病気の予防のための費用

・診察を受けるために直接必要ではない費用

などです。

たとえば、健康増進のためのサプリの代金、健康診断の費用、美容のための手術代、タクシーでの通院費用などは、医療費控除の対象になりません。

ただし健康診断は、それによって疾病が見つかり、引き続き治療を行った場合、医療費控除の対象になります。

これは、健康診断が、実質的に診療時の検査にあたるからだと考えられます。

このように、結果で変わるものがあることに注意が必要です。

それでは、マスク、マスクやPCR検査費用、オンライン診療にかかった費用はどうでしょうか。

マスクの購入費は控除なし

マスクの購入費は、医療費控除の対象になりません。

マスクは感染の予防を目的とするものだからです。

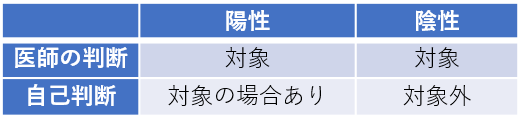

PCR検査費用は控除の対象になることも

PCR検査費用は、検査を受けたきっかけが医師の判断なのか、自己判断による検査なのか、自己判断であれば結果が陽性か陰性かによって、下記のように変わります。

まず医師の判断によるPCR検査は、新型コロナウイルス感染症にかかっている可能性を考慮して行われたものです。

よって、診療や治療にあたるものとして医療費控除の対象になります。検査の結果は関係ありません。

続いて、自己判断でPCR検査を受けた場合ですが、これは基本的には対象外となります。

ただし、結果が陽性であれば、引き続き診療を受けていると思います。

検査結果によって引き続き診療を受けていれば、PCR検査の費用も含めて、医療費控除の対象になります。

健康診断で疾病が見つかったときの扱いに準じたものです。

なお、検査費用の補助を受けている場合、その部分は医療費控除の対象になりません。

実質負担額が対象となります。

オンライン診療

厚生労働省が示した指針のもと、医療機関によってはオンライン診療を導入しています。

このオンライン診療にかかった費用の扱いについて、国税庁は、次のように示しています。

(参考)国税庁HP:新型コロナウイルス感染症に関連する税務上の取扱い関係(問12-3)

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm#q4-12

上から見ていきましょう。

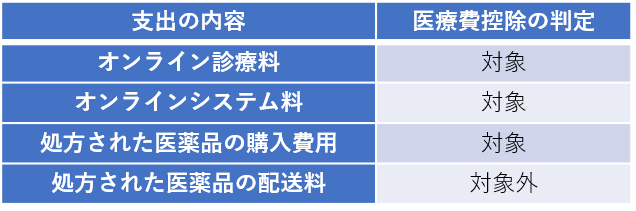

まず、診察料はもちろん医療費控除の対象になります。

それから、オンラインシステムを使った診療ということで別途システム利用料を請求された場合ですが、これについても診療を受けるために直接必要な費用ですので、医療費控除の対象となります。

医薬品の処方については、

・医療機関が処方箋を本人が希望する薬局に送信し、取りに行ってもらうケース

・薬局から自宅に医薬品を送付するサービスを利用したケース

の2つが想定されています。

まず薬局に取りに行くケースでは、医薬品の購入費が医療費控除の対象になります。

通常の診療と同様です。

しかし、薬局から自宅に医薬品を送付してもらうケースで「配送料」を請求された場合、この配送料は医療費控除の対象になりません。(配送された場合でも、医薬品自体の代金は、医療費控除の対象です。)

【令和2年分確定申告】マスクやPCR検査費用の医療費控除について記事まとめ

・マスクの購入費は、医療費控除の対象にならない

・PCR検査(医師の判断による検査)は医療費控除の対象になる

・PCR検査(自己判断による検査)の場合は結果による

・オンライン診療費は、請求内容を見て、診療料、診療に直接必要な費用、医薬品の購入費等が対象になる

なお、この記事で解説しているのは従来の医療費控除ですが、医薬品の購入費は、セルフメディケーション税制の対象になるものもあります。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】