【所得税・住民税・社会保険】扶養範囲の収入ラインを解説!

2019.07.30

新しく雇い入れた従業員から「夫の扶養の範囲内で働きたい」と言われたとき、年間いくらまでの収入であればその希望を叶えられるでしょうか?

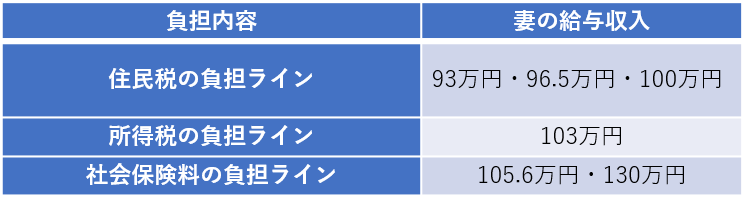

妻が税金や社会保険を負担しなければならない給与収入(年収)のラインは、次のとおりです。

「扶養」は社会保険と税金のどちらにも関係の深い制度ですので、まずは従業員の話をよく聞いた上で、「何を負担したくないのか」を把握する必要があります。

住民税の負担ライン(93万円・96.5万円・100万円)

住民税とは、前年の所得に応じて、その年の1月1日時点の住所地を基準に、市町村から徴収される税金です。

住民税は、均等割と所得割という2種類の金額で構成されていて、この2つは、その市町村が定める基準額以下の所得の人には課税されません。

市町村が定める基準額には、28万円・31.5万円・35万円の3種類があり、この金額から給与収入を計算すると、表の93万円・96.5万円・100万円が住民税の負担ラインとなります。

所得税の負担ライン(103万円)

所得税の負担ラインは、給与収入103万円(給与所得控除額65万円+基礎控除38万円)です。

月給(社会保険料控除後)が8万8,000円を超えると源泉徴収の対象になりますが、年収が103万円以下であれば、年末調整で全額還付してもらえます。

社会保険料の負担ライン(105.6万円・130万円)

「夫の扶養の範囲内で働きたい」という場合、一般的には「夫の勤め先の社会保険の扶養に入りたい」、つまり、「自分で国民健康保険料や国民年金保険料を払わないでいいように調整したい」ということを意味する場合が多いです。

この場合、まずは妻が、自身の勤め先の社会保険に加入する義務があるかどうかを判断しなければなりません。

なぜなら、勤め先の社会保険に加入する義務のある妻は、夫の社会保険の扶養に入れないからです。

勤め先の社会保険への加入義務が生じるのは、

・1週の所定労働時間および1月の所定労働日数が正社員の4分の3以上の方

ですが、これに該当しなくても、常時501人以上の大規模な企業に勤めている場合、次の4つの要件をすべて満たすと加入義務が生じます。

・週の所定労働時間が20時間以上あること

・雇用期間が1年以上見込まれること

・賃金の月額が8.8万円以上であること

・学生でないこと

後者の要件で社会保険の加入義務が生じる場合、年収は105.6万円(8.8万円×12ヶ月)以上が対象となります。(「106万円の壁」と呼ばれています。)

これに対し、勤め先の社会保険に加入する義務がない妻の場合、夫の社会保険の被扶養者となるには、年収130万円未満(60歳未満の場合)である必要があります。

130万円の判定は、扶養に入ったときの将来の見込み収入額で判断されます。

以上をまとめると、次のようになります。

・勤め先の社会保険への加入義務がない妻の場合

→年収130万円未満で夫の扶養に入れる

・501人以上の企業に勤める妻の場合

→年収105.6万円未満で夫の扶養に入れる

(年収以外の加入要件を満たさなければ、「勤め先の社会保険への加入義務がない妻の場合」が適用される)

配偶者(特別)控除に関するライン

上記の住民税、所得税、社会保険の負担ラインは、妻自身が負担する税金や社会保険料の話ですが、妻の年収は、夫が受ける「配偶者(特別)控除」の額にも影響を与えます。

配偶者控除や配偶者特別控除の最高額は、38万円(妻が70歳未満の場合)で、妻の年収が150万円以下であれば38万円の控除を受けることができます。

控除額は配偶者の年収の増加とともに減少し、年収約201万円を超えると控除の対象から外れます。

所得税・住民税には「扶養控除」といって、配偶者以外の親族を扶養することで受けられる控除があります。

配偶者(特別)控除は、扶養控除の配偶者版とも捉えることができるため、「扶養の範囲内」の意図するところが、夫の配偶者(特別)控除を指す可能性もゼロではありません。

ただし年収150万円の妻の場合、社会保険の扶養の要件からは外れてしまいます。

配偶者(特別)控除を基準に年収を決めることのデメリットは、しっかり伝えてあげましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】