外交員報酬の源泉徴収税額の計算方法

2019.08.11

外交員とは、事業主の委託を受けて商品のセールス等を行う外注の営業マンのことです。

業種としては、保険会社や不動産販売会社などに多くみられます。

今回は、外交員に支払う報酬の源泉徴収の方法について解説します。

外交員報酬から源泉徴収をする前に

源泉徴収義務のある事業主が、個人の外交員に報酬を支払う場合、その報酬から、所得税と復興特別所得税を源泉徴収しなければなりません。

外交員報酬の源泉徴収税額には、報酬として独自の計算方法があります。

ただし、外交員に支払った報酬のうち「給与」に該当するものがあれば、その「給与」は、外交員報酬とは別に源泉徴収を行わなければなりません。

(消費税の課税事業者であれば、課税対象外取引として仕訳を行う点にも注意が必要です。)

このことから、外交員報酬の源泉徴収税額を計算するには、まずは支払った料金が「外交員報酬」か「給与」かを区別する必要があります。

外交員報酬と給与の区別の方法

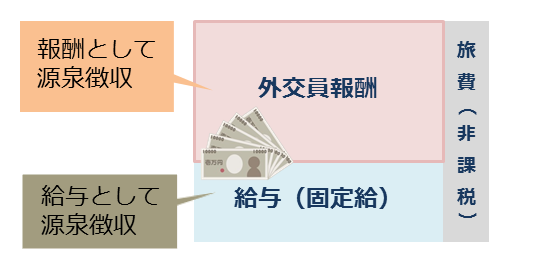

外交員に支給した報酬の中に「固定給」がある場合、その固定給は「給与」となります。

固定給とは、営業成績に関わらず支給される金額のことをいいます。

【所得税基本通達204-22の一部抜粋】

“固定給(一定期間の募集成績等によって自動的にその額が定まるもの及び一定期間の募集成績等によって自動的に格付される資格に応じてその額が定めるものを除く)”

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/36/04.htm#a-01

また、外交員報酬の中に職務上必要な旅費を含めている場合、その旅費に所得税と復興特別所得税は課税されません。

したがって、外交員報酬の源泉徴収税額は、給与(固定給)と旅費(非課税)を除外した額から計算します。

なお、外交員報酬は報酬として源泉徴収税額を計算し、給与(固定給)は給与として源泉徴収税額を計算する必要があります。

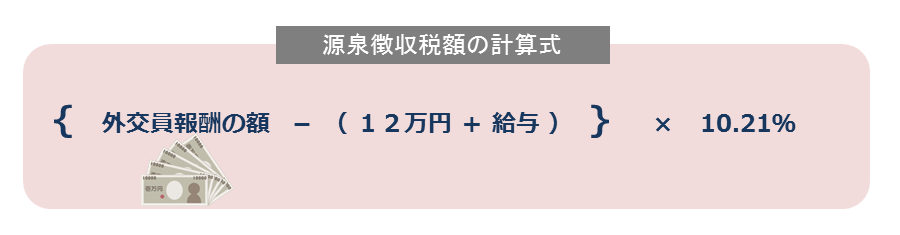

外交員報酬の源泉徴収税額の計算方法

外交員報酬の源泉徴収税額は、1ヶ月あたりの報酬から12万円を控除した額に、10.21%をかけて計算します。

また、同月中に給与の支給も行われる場合は、その控除額を給与の額だけ減額します。(給与が12万円を超える場合は、控除額は0円となります。)

具体的な計算例

外交員に合計20万円を支給するものとして、その内訳(外交員報酬、給与、非課税の旅費)を変えながら、源泉徴収税額を計算してみましょう。

外交員報酬20万円・給与0万円・旅費0円の場合

(20万円-12万円)×10.21%=8,168円

外交員報酬15万円・給与4万・旅費1万円の場合

{15万円-(12万円-4万円)}×10.21%=7,147円

外交員報酬5万円・給与15万円・旅費0円の場合

{5万円-(12万円-12万円※)}×10.21%=5,105円

※ 給与が12万円を超えると、控除額は0円となります。

外交員報酬の源泉徴収税の納付方法

外交員報酬からの源泉徴収税額は、「報酬・料金当の所得税徴収高計算書」と書かれた納付書を使って納税します。

給与や税理士報酬などの源泉徴収税の納付書とは別ですので、注意しましょう。

納期限は、他の源泉徴収税額と同様に、翌月10日(納期の特例の承認を受けている事業者は年2回)です。

外交員報酬の支払調書

源泉徴収を行った事業所は、毎年、「給与所得の源泉徴収票等の法定調書合計表」を税務署に提出しますが、外交員報酬の源泉徴収がある場合、その合計額を合計表に記載するとともに、外交員1人あたりに年間50万円を超える外交員報酬の支払いがあった場合、50万円を超える外交員ごとに「支払調書」を作成し提出しなければなりません。

複数の外交員に報酬を支払う場合は、外交員ごとに支給額を管理する必要があります。

まとめ

外交員報酬の源泉徴収は、非課税となる旅費や給与に該当する金額を除いて計算する必要があります。

給与に該当する額があるかどうかで納税額が変わってしまうことから、支給額をどのように計算するか、最初にしっかり決めておくことがポイントです。

外交員の源泉徴収税の計算や納付に関することは、税理士にご相談下さい。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】