結婚すると変わる税金・保険料

2019.09.14

今回は、結婚すると変わる可能性のある税金上の控除や、社会保険の制度をご紹介します。

税金上の控除

配偶者控除・配偶者特別控除

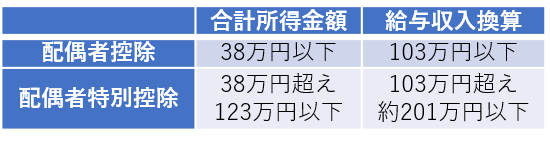

納税者に、同一生計の配偶者がいて、その配偶者の合計所得金額が一定以下である場合、納税者の所得控除の一つである、配偶者控除・配偶者特別控除を受けることができます。

控除額は、配偶者控除が38万円(配偶者が70歳以上であれば48万円)で、配偶者特別控除は、合計所得金額85万円以下(給与収入換算150万円以下)までが38万円で、その後は段階的に減少します。

ただし、納税者の年収が900万円を超えることでも控除額は減少し、1,000万円を超える場合は、配偶者の収入に関わらず、配偶者控除・配偶者特別控除とも受けられません。

また、配偶者自身が事業専従者給与を受けている場合も、その収入に関わらず配偶者控除・配偶者特別控除とも受けられません。

配偶者控除・配偶者特別控除を受けるには、会社員の場合、年末調整前に「配偶者控除等申告書」を会社に提出する必要があります。

この様式は、2020年以降の話ですが、基礎控除申告書と所得金額調整控除申告書という新様式との合併様式となる予定です。

国税庁HP:変更を予定している年末調整関係書類(事前の情報提供)

なお、年末調整を受けない方が配偶者控除・配偶者特別控除の適用を受ける場合は、確定申告が必要です。

会社員は源泉徴収税額が下がることも

会社員の方が毎月の給与から天引きされる源泉徴収税(源泉所得税・源泉復興特別所得税)の額は、扶養親族の人数が多いほど金額が下がります。

この扶養親族の人数に含まれる配偶者は、「源泉控除対象配偶者」です。

「源泉控除対象配偶者」とは、配偶者(特別)控除の控除額が38万円受けられる見込みのある配偶者のことをいいます。

具体的には

・配偶者本人の合計所得金額の見込みが年間85万円以下(事業専従者給与を受けていない人)

・源泉徴収を受ける人の所得が900万円以下

となります。

年の途中から適用を受けるには、勤務先に「扶養控除等申告書」を提出して、「源泉控除対象配偶者」がいることを申告する必要があります。

なお、最終的には年末調整で税額は調整されるため、年の途中で適用を受け忘れたからといって損をするわけではありませんが、早めに受ければ、年の途中から給与の手取り額を多くすることができます。

生命保険料控除・地震保険料控除・社会保険料控除

配偶者の社会保険料、生命保険料、地震保険料を納税者が支払った場合、納税者の所得控除に計上することが可能です。

ただし、もし生計を別にしているご夫婦の場合は、適用できないものもあるので税理士にご相談ください。

たとえば結婚して妻が退職し、生命保険契約をそのままにしている場合、夫がその保険料を妻の代わりに支払って、夫の生命保険料控除に計上した方が、世帯の節税になる場合があります。

申告する時は、会社員の場合、年末調整前に提出する「保険料控除申告書」にその旨を記載します。

それ以外の方が適用を受ける場合は、確定申告が必要です。

社会保険上の制度

社会保険の扶養

会社員の方が、年収130万円未満となる見込みの配偶者と結婚した場合、自身が加入する健康保険、年金の扶養に入れることができます。

扶養に入れることができれば、配偶者は健康保険や年金保険の保険料の負担をすることなく、被扶養者として健康保険と国民年金に加入している状態になります。

なお、同居している夫婦の場合は、原則、被扶養者の収入が、扶養者の半分未満であることが要件となります。(例外もあります。)

別居の場合は、被扶養者の収入が、扶養者の仕送り額未満である必要があります。

国民健康保険の方の場合

自営業の方など国民健康保険の被保険者の方が、配偶者を扶養に入れるという制度はありません。

ただし、同一世帯になったことについて変更の届け出が必要ですので、市町村の窓口に連絡しましょう。

まとめ

税金の制度

・配偶者(特別)控除

・源泉徴収税

・各種保険料等の控除

社会保険の制度

・会社員は健康保険と年金の被扶養者の異動届

・国民健康保険は市町村に変更届

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】