事業主借・事業主貸の仕訳と期末元入金の処理方法

2019.09.16

個人事業の独自の勘定科目に、「事業主借」、「事業主貸」があります。

この2つは、「個人の財布」と「事業主としての財布」でお金を行き来させる時に使える、とても便利な勘定科目ですが、決算では、その残高をリセットし、差額を「元入金」に振り替えなければなりません。

今回は、一体なぜこのようなことをするのか、仕訳にするとどのようなものになるのか等を確認したいと思います。

事業主個人からの借入れと通常の借入の比較

事業主個人からの借入れは「事業主借」

事業主個人のお金を事業に入れた場合、仕訳は次のようになります。

【例】事業主個人の30万円を事業資金として振り込んだ。

事業主借は、返済する必要はありませんが、決算時に処理が必要です。

(参考)通常の借入金の仕訳

金融機関などからお金を借りた場合は、次のようになります。

【例】A銀行から100万円の融資が振り込まれた。

よく事業主「借」と事業主「貸」で迷うことがありますが、借入金の「借」を思い出すとよいかも知れません。

事業主個人への貸付金と通常の貸付金の比較

事業主個人への貸付けは「事業主貸」

事業主個人のためにお金を引き出すときは「事業主貸」を使います。

自身に給与を払うことができない個人事業主が生活費等を引き出す場合、すべて「事業主貸」で処理します。

仕訳は次のようになります。

【例】事業主個人に現金80万円を支払った。

事業主貸も、返済する必要はありませんが、決算時に処理が必要です。

(参考)通常の貸付金の仕訳

資金を貸し付けた場合は、「貸付金」で処理します。

【例】従業員Aに現金100万円を貸し付けた。

ここでも、事業主「借」と事業主「貸」で迷った時は、貸付金の「貸」を思い出すとよいでしょう。

決算時の「事業主借」「事業主貸」の処理

「事業主借」、「事業主貸」はいずれも返済の必要はなく、期中は累積されるのみとなりますが、期末でその残高をリセットします。

理由は、「事業主借」、「事業主貸」は、事業用資金の増減要因ですので、損益勘定と同様に、差額を貸借対照表に反映する処理を行う必要があるためです。

損益科目を貸借対照表に反映するという意味をイメージしやすいよう、個人事業主の損益計算書と貸借対照表の関係を、図にしてみました。

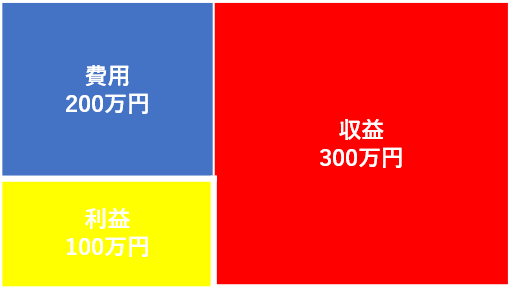

【1月1日~12月31日までの損益計算書】

ここで重要なのは、利益の100万円です。

通常は、この利益から青色申告特別控除額を差し引いた額が、事業所得となります。

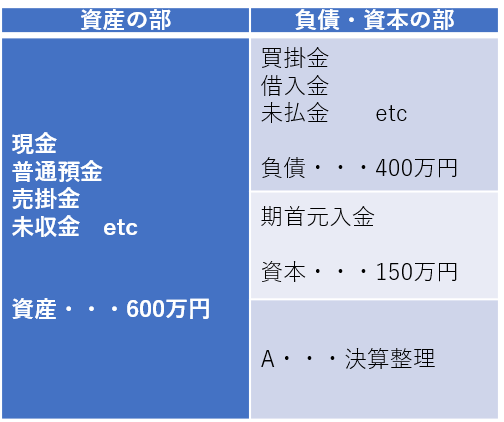

【12月31日時点の貸借対照表】

個人事業主の貸借対照表を完成させるには、Aの部分を整理する必要があります。

Aは、利益(青色申告特別控除前)と事業主勘定の差額です。

<Aの計算方法>

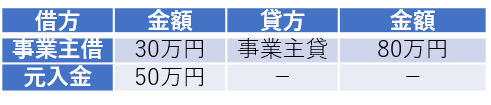

=事業所得(青色申告特別控除前)+(事業主借-事業主貸)

=100万円+(30万円-80万円)

=50万円

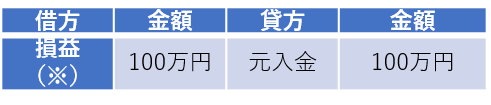

元入金の仕訳(参考)

会計ソフトなどで決算を行う場合、おそらく自動で行われる仕訳になると思いますので、参考として確認していただければ大丈夫です。

ここでしか使うことがなく、決算書にも反映されない科目ですので覚える必要はありません。

この仕訳で、事業主借・事業主貸の残高はリセットされ、翌期から再びゼロでスタートします。

翌期に繰り越される元入金の額

=期首元入金+A

=150万円+50万円

したがって、翌期の期首元入金は200万円でスタートします。

個人事業の決算と確定申告は税理士へ

個人事業主の確定申告は、正しい決算処理に基づいて行われますので、決算処理を誤ると、確定申告の結果も誤ります。

また、正しい貸借対照表を作成することは青色申告特別控除65万円を適用するための要件の一つですので、正しい決算は、節税の上でも非常に重要です。

「仕訳はやってみたけれど、決算の仕方がわからない」

「貸借対照表が合わない」

などで作業がストップしてしまった方は、税理士にご相談ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい