インボイス制度における適格請求書発行事業者の事前登録が始まっています

2021.12.7

消費税の適格請求書発行事業者(インボイス)の登録が、令和3年10月1日から開始されています。

インボイス制度の概要

インボイス制度って何?

インボイス制度の最大の特徴は、一般課税で申告する課税事業者が、原則として「適格請求書発行事業者」から受け取った「適格請求書(以下、インボイス)」でしか、仕入控除税額を計上できなくなることにあります。

インボイスを発行できる「適格請求書発行事業者」になるためには、課税事業者のうち、税務署に登録申請書を提出し、登録を受ける必要があります。

適用開始時期

インボイス制度の開始は、令和5年10月1日からです。

インボイス制度から何が変わる?

現行法では、税法で「区分記載請求書等」と定義される書類や帳簿の保存によって、消費税の計算時に仕入税額控除を適用することができます。

「区分記載請求書等」は、消費税率が10%に引き上げられた、令和元年10月1日から開始されたのですが、令和5年10月1日以降は、この「区分記載請求書等」が「適格請求書等」に変わります。

主な変更点は、請求書への記載事項に「適格請求書発行事業者」の登録番号などが必要となることです。

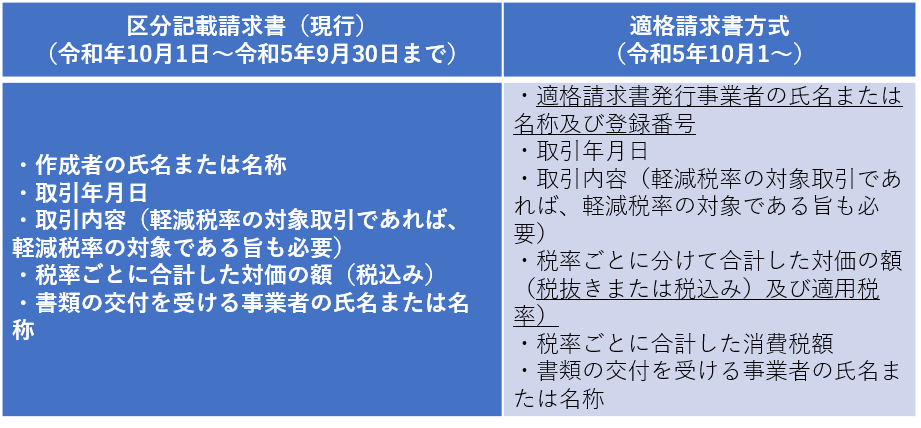

【請求書の記載事項の比較】

なお、業態やその対価の額によっては、適格請求書の記載要件を満たさない「適格簡易請求書」の発行が認められます。

この場合は、「適格簡易請求書」の保存によって、仕入税額控除を適用することができます。

現行の「区分記載請求書等」については、こちらの記事もご確認ください。

適格請求書発行事業者の登録申請

「適格請求書発行事業者」になるには、登録申請書を提出することが必要です。

令和3年10月1日から、登録申請の受付けが始まっています。

申請方法・提出先

申請方法は、e-Taxによる電子データでの送信か、書面での郵送となります。

申請先は、納税地を所轄する税務署となりますが、書面での郵送先は、管轄地域の「インボイス登録センター」となります。

最新情報は、国税庁のWebサイトで必ずご確認ください。

国税庁:申請手続

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

申請時の注意点

申請を受けた税務署は、申請内容をチェックし、「適格請求書発行事業者」としての要件を備えているか審査します。

なお、国税庁から、「適格請求書発行事業者の登録申請書の提出にあたりご注意いただきたい事項」が令和3年11月に公表されていますので、スムーズに審査を受けるために確認しておくとよいでしょう。

国税庁:インボイス制度特設サイト

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

登録されたらどうなる?

登録された場合、請求書への記載が必要となる登録番号等が記載された「登録通知書」が送付されます。

通知書の送付までにかかる期間は、審査状況でまちまちのようですが、国税庁は、下記の目安を示しています。

・e-Tax・・・2週間程度

・書面提出・・1か月程度

また、適格請求書発行事業者登録を行った事業者の情報は、登録番号から、下記のWebサイトで検索できるようになります。

国税庁:インボイス制度 適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】