【令和3年分】年末調整の注意点

2021.12.10

令和3年分の年末調整の注意点をまとめます。

令和3年分の年末調整の注意点

押印義務の廃止

令和3年度税制改正において、令和3年4月1日以降に提出するほとんどの税務書類の押印義務が廃止されています。

これにより、年末調整関係で税務署に提出する源泉所得税関係書類や、会社が提出を受けて保管する、扶養控除等申告書などの年末調整関係書類の押印は、今回から不要です。

従業員から会社への年末調整関係書類のデータ提出

年末調整のために従業員から会社に提出する次の書類を、データで提出する場合、税務署長の承認が不要となりました。

・扶養控除等申告書

・基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書

・保険料控除申告書

・住宅借入金等控除申告書

ただし、あくまで会社側が、これらをデータで受け取って処理できる場合に限られ、そうした措置を講じていない状況で、従業員が一方的にこれらをデータで提出することはできません。

引き続き注意が必要な最近の改正

基礎控除改正とそれに伴う合計所得金額要件の改正

前回の年末調整から引き続き注意が必要となる、最近の改正も見ておきましょう。

令和2年分の年末調整から基礎控除が改正されています。

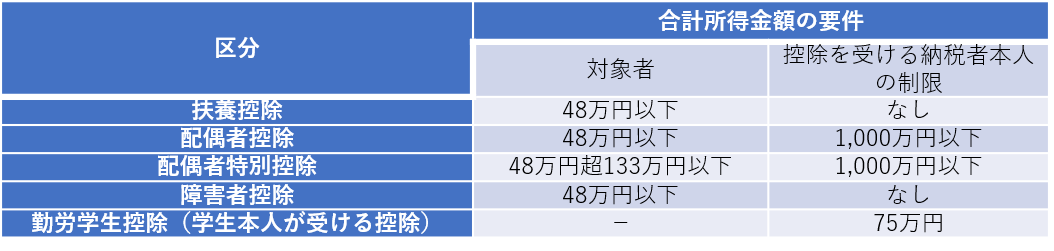

それに伴い、扶養控除などの適用要件の一つである対象者の合計所得金額が、10万円ずつ増額しています。

平成30年分の改正で加わった、配偶者(特別)控除における納税者の所得制限と併せて、今一度確認しておきましょう。

【基礎控除の改正】

【所得控除(人的控除)の合計所得金額の要件】

所得金額調整控除

所得金額調整控除とは、その会社からの給与や賞与による収入額が850万円を超える年末調整対象者のうち、特別障害者や23歳未満の扶養親族がいる方が受けられる控除です。

所得金額調整控除の計算方法や、所得金額調整控除申告書の書き方は、こちらの記事でまとめています。

ひとり親控除の創設・寡婦(寡夫)控除の改正

令和2年分から、ひとり親控除が新設されると同時に、従来の寡婦(寡夫)控除の適用要件が変わっています。

内容は、こちらの記事でまとめています。

新型コロナに関する年末調整の注意点

令和2年から、新型コロナウイルスに関する税務上の取扱いが、国税庁等から発表され続けています。

このうち、従業員の給与課税に関係するものは、「年末調整のしかた」に記載がなくても、源泉徴収・年末調整の参考にしなければなりません。

ここでは、令和3年中に発表された主なものをご紹介します。

在宅ワークのための手当・支給品

国税庁のFAQを基におおまかに分けると、下記のとおりです。

【給与課税の対象になるもの】

・事務用品・環境整備品の現物支給(PCやイス・机・空気清浄機など)

・毎月5,000円などで支給し、使わなかった場合でも返還不要な渡切りの手当(在宅勤務手当など)

【給与課税の対象にならないもの】

・業務使用部分(※)にあたる通信費・電気代などの金銭支給

・業務使用のための消耗品の現物支給

・業務使用のための事務用品・環境整備品の貸与

(※)国税庁のFAQで示す方法などで計算したもの。企業独自に取り決めたより精度の高い方法も可。

(参考)在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

ワクチン接種費用・接種会場への交通費

職域接種を実施する会社が従業員のために負担した費用について、基本的には給与課税をする必要はありません。

こちらの記事で詳しく解説しています。

https://zeirishi-miyake.jp/adviser/post-2529/

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】