個人事業主などが電子取引におけるデータ保存の義務化に対応するには

2022.04.15

電子取引における電子保存の義務化とは

令和3年度税制改正で決定した新ルール

令和3年度税制改正における電子帳簿保存法の改正によって、「電子取引」によって授受した「取引情報」をデータによって保存することが義務付けられました。

改正前は、データによる保存と紙に出力する保存の2通りが認められていましたが、改正後は後者が廃止されることから、データによる保存が義務化された形となります。

改正の影響を受けるのは、法人税法・所得税法における書類の保存義務のあるすべての事業者であり、影響は非常に大きいものとなります。

なお、電子帳簿保存法の全体的な改正の概要は、こちらの記事で解説しています。

電子取引とは

電磁的方式によって、取引情報を授受する取引をいいます。

電子メール、EDI取引、自社のインターネットサイトを通じた取引などが該当します。

取引情報とは

取引に関して受領・交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

具体的には、取引年月日、取引先、取引金額といった情報が該当します。

令和6年から本格適用開始

改正の時期は、令和4年1月1日以降です。

しかし、企業における認知が十分に進んでいないといった実情に配慮し、政府は、やむを得ない事情によってデータによる保存ができない場合、令和4年1月1日~令和5年12月31日までの間に行われた電子取引であれば、従来の紙保存でも可としています。

この延長の措置を受けるために、手続きは特に必要ありません。

この期間に対する税務調査の対応として、財務省や国税庁は、「社内のワークフロー整備が間に合わなかった」等の事情を税務職員に説明し、かつ、紙保存したものを提示・提出できれば良いという趣旨を発表しています。

この措置により、電子取引のデータ保存の義務化は、実質的に令和6年以降から開始されることとなりました。

(参考)財務省:電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について

https://www.mof.go.jp/tax_policy/20211228keikasoti.html

(参考)国税庁:電子帳簿保存法が改正されました(R3.12月改訂)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

電子取引の保存方法

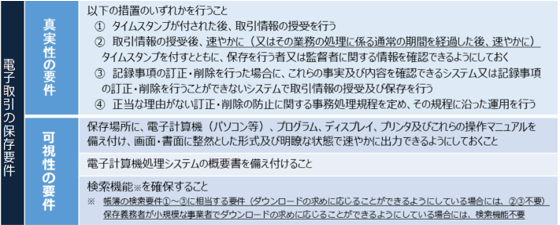

電子取引の保存方法は、「真実性の要件」と「可視性の要件」の両方を満たす方法で行う必要があります。

(画像出典)国税庁:電子帳簿保存法が改正されました(R3.12月改訂)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

真実性の要件

保存するデータの改ざんを防止するための措置で、4つのうち1つを選択すればよいこととなります。

①~③は、要件を満たすソフトウェアの購入やクラウドサービスの契約などの対応が必要になります。

これに対して④は、こうした対応をしない事業者でも適用可能です。

可視性の要件

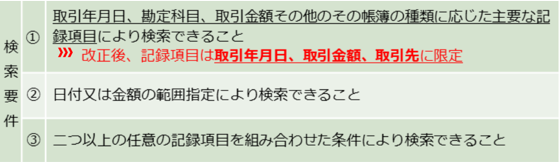

税務調査時に、税務職員が任意のデータを検索して出力できるようにするための要件で、3つともすべて満たすことが必要です。

一番下の検索機能の確保については、下記の①~③を満たす方法で保存する必要があります。

(画像出典)前同

①の取引金額を、消費税込み・税抜きのどちらにするかについて、国税庁は、経理の方法(税込経理または税抜経理)に合わせることを基本としながら、受領した書類に記載されている取引金額でも構わないとしています。

どちらかに統一したほうが、検索しやすいと思います。

なお、税務職員のダウンロードの求めに応じることができるようにしている場合、②③は不要となります。

そのうち、前々事業年度の売上高が1,000万円以下の事業者であれば、①~③のすべてが不要となります。

小規模な事業者が電子取引におけるデータ保存の義務化に対応するには

個人事業主やフリーランス、小規模な会社などでは、業種にもよりますが、

・自社サーバがなく一般的なパソコンのみ使用して帳簿書類を管理している

・タイムスタンプなどのシステムは導入していない

といったケースが多いのではないでしょうか。

国税庁の「電子帳簿保存法一問一答【電子取引関係】(問12)」では、夫婦で事業を営む個人事業主(一般的なパソコンやプリンタ等を所持、特別な請求書等保存ソフトなどは無し)が請求書のPDFデータを電子メールで受領した場合、真実性・可視性の要件を満たす保存方法として、下記の方法を紹介しています。

(参考)電子帳簿保存法一問一答

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

真実性の要件を満たす保存方法

上記④の事務処理規程の策定・運用・備付けを行います。

事務処理規程については、下記でひな型も公開されています。

(参考)国税庁:参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

なお、ソフトウェアやサービスの導入を考えている場合、公益社団法人日本文書情報マネジメント協会のホームページや認証ロゴ等において要件を満たしているかどうかを確認することも可能です。(問38・問39参照)

可視性の要件

検索機能の確保について、下記の2つの方法が紹介されています。(売上高1,000万円以下の事業者は、前述のとおり、任意の対応となります。)

規則性のあるファイル名を付けてフォルダで分別する方法

ファイル名を「取引年月日_取引先_金額」(例:「202204201_A株式会社_10,000」など)とし、取引の相手や各月の任意フォルダに格納する方法です。

ファイル名を連番にして別作成の索引簿で管理する方法

ファイル名に連番を付し、エクセルなどで別途作成した索引簿で「連番、取引年月日、取引先、金額」などの項目を管理する方法です。

索引簿のサンプルも、こちらからダウンロード可能することができます。

(参考)国税庁:参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】