少額な返還インボイスの交付義務の免除について解説

2023.09.13

令和5年度税制改正において、税込み1万円未満の少額な返還インボイスの交付義務が免除されることになりました。

返還インボイスとは

令和5年10月からはじまるインボイス制度において、課税事業者に商品を販売したインボイス発行事業者(売り手)が、商品の返品や値引き、割戻しなど「売上げに係る対価の返還等」を行った場合、買い手(課税事業者)に「適格返還請求書(返還インボイス)」を交付する義務があります。

「売上げに係る対価の返還等」をすると、その消費税額を課税標準額に対する消費税額から控除することができるため、「売上げに係る対価の返還等」は消費税の納税額の計算においてとても重要になります。

返還インボイスの記載事項

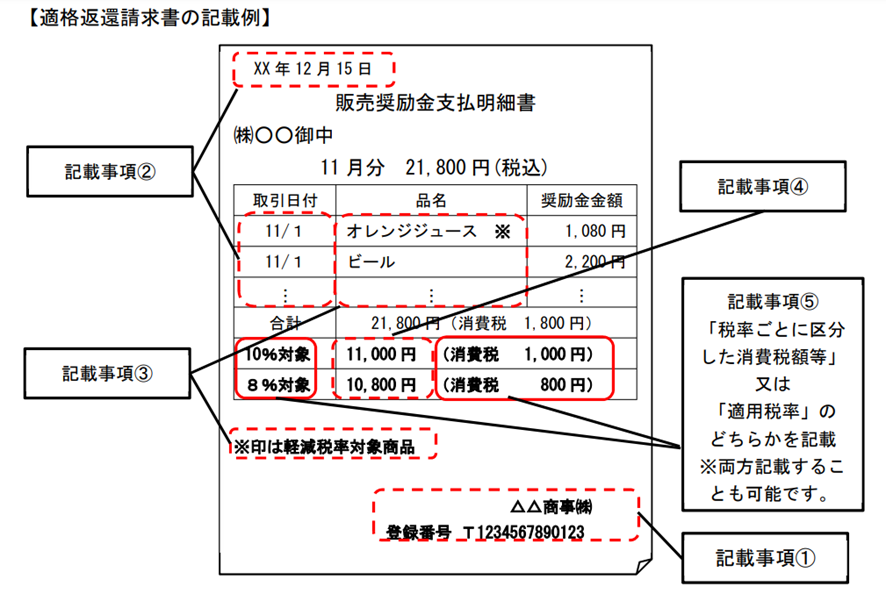

返還インボイスには、次の事項を記載します。

・①:インボイス発行事業者の氏名または名称、登録番号(返還等を行う者)

・②:「売上げに係る対価の返還等」を行う年月日及びその基となった取引年月日

・③:「売上げに係る対価の返還等」のもとの取引内容(軽減税率の対象であればその旨)

・④:「売上げに係る対価の返還等」の税抜きまたは税込み価額を税率ごとに区分して合計した金額

・⑤:「売上げに係る対価の返還等」の金額に係る消費税額または適用税率

下記は、国税庁のQ&A(問58)で開示されている、返還インボイスを単独で発行した場合の記載例です。

(画像出典)国税庁HP: 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(問58)

記載事項②については、課税期間の範囲で、月単位や「○月~△月分」といった記載も認められます。

インボイスと返還インボイスを1枚で交付することは可

返還インボイスは、単独の書類として交付しなければならないわけではありません。

例えば、前月分のリベートを当月分の請求書で控除している場合、当月分の請求書(インボイス)において、当月の販売分についてはインボイスとして必要な事項を、前月分のリベートについては返還インボイスとして必要な事項を記載することによって、1枚の書類として交付できます。

取引き先からリベートの請求書が交付されている場合

取引高に応じてリベートを支払うことにしている場合、買い手側から、リベートを計算して請求書を送ってもらう場合があります。

この場合、買い手側から交付された請求書(販売奨励金請求書など)が、上記の返還インボイスの記載事項を満たしていれば、改めて売り手から返還インボイスを交付する必要はありません。

返還インボイスの交付義務が免除されるケースも

今回の改正によって税込み1万円未満の少額な返還インボイスの交付義務が免除されることとなりましたが、そもそもインボイスの交付が免除される取引きであれば、返還インボイスの交付義務も生じません。

【インボイスの交付義務が免除される取引き】

・3万円未満の公共交通機関による取引き

・出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うもの)

・生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うもの)

・3万円未満の自動販売機及び自動サービス機による取引き

・郵便切手類のみを対価とする郵便・貨物サービス

少額な返還インボイスの交付義務免除とは

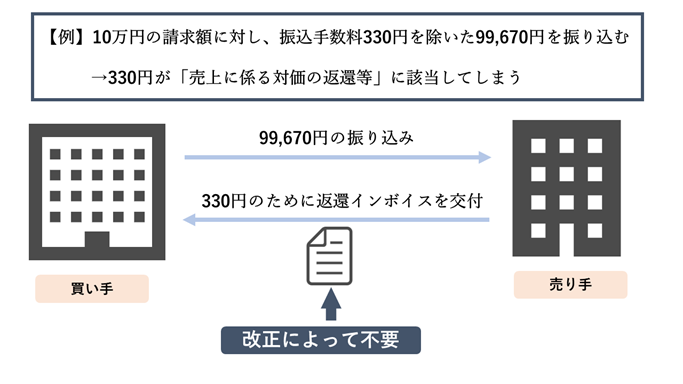

令和5年度税制改正によって、「売上げに係る対価の返還等」にかかる金額が税込み1万円未満であれば、その返還インボイスの交付義務が免除されることになりました。

もし、金額にかかわらず返還インボイスの交付が必要である場合、振込手数料を差し引いて買い手が代金を振り込み、それを売り手側で値引き等として処理をしている場合において、売り手は、数百円程度の返還インボイスをわざわざ発行しなければならないことになってしまいます。

今回の改正によって、このような取引における返還インボイスの交付義務が免除されることになりました。

交付義務免除の対象

少額な返還インボイスの交付義務の免除は、すべてのインボイス発行事業者に適用されます。

交付義務免除の適用期間

少額な返還インボイスの交付義務の免除に期限はありません。恒久的な措置となります。

「税込み1万円未満」の判定

商品の返品や値引き、割戻しなどの対象となった請求や債権の単位ごとに減額した金額によって判定することとなります。

例えば、商品1個あたりのリベートは税込み1万円未満でも、まとめて商品の代金の請求が行われ、その請求額に対するリベートが1万円を超える場合は、対象外となります。

振込手数料は経理方法で違いが生じることも

売り手負担の振込手数料の処理は、上記のように値引きとして処理をして返還インボイスの交付の免除を受けることにより、従来と大差ない処理が可能となります。

一方で、振込手数料を課税仕入れとして処理をする場合は、相手のインボイスや、場合によってはそれ以外の書類の保存が必要になってしまうことがあります。

つまり、売り手負担の振込手数料は、経理の方法によって、保存する書類に違いが生じてしまうのです。

こちらの記事でくわしく解説しています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】