【返還インボイス】売り手負担の振込手数料の保存書類と仕訳 4つのパターンで解説

2023.10.11

少額な返還インボイスの交付義務の免除とは

そもそも返還インボイスとは

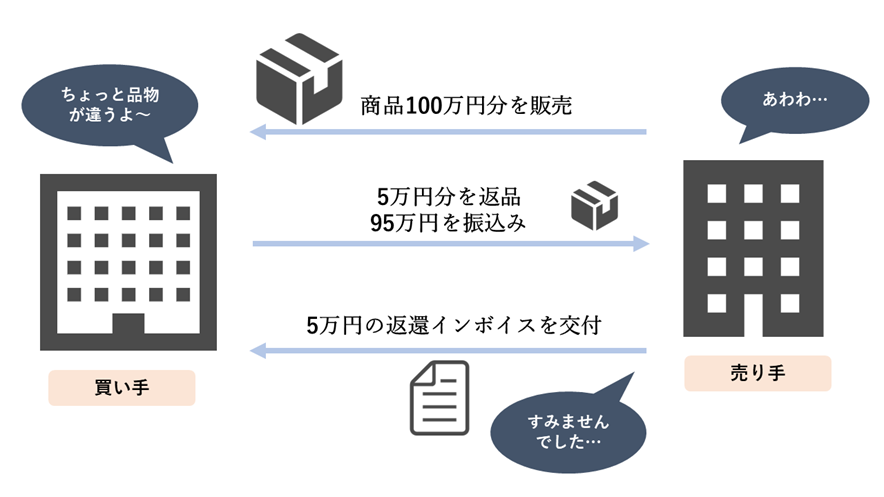

課税仕入れを行った適格請求書(インボイス)発行事業者が、仕入先である課税事業者に対して、返品・値引き・割戻しなどの「売上げに係る対価の返還等」を行った場合、仕入先である課税事業者に「適格返還請求書(返還インボイス)」を交付することが義務づけられています。

売り手の経理によって変わる保存書類に注意

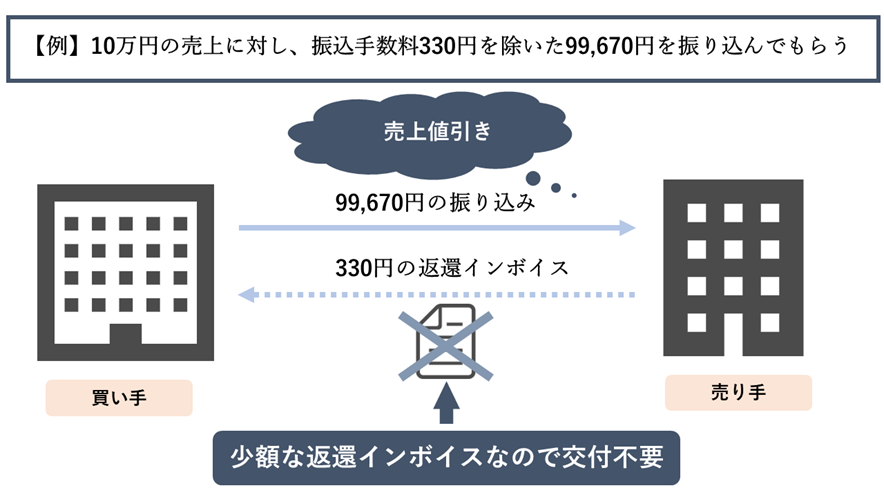

令和5年度税制改正において、税込み1万円未満の返還インボイスの交付義務が免除されました。

これによって、売り手負担の振込手数料を買い手が対価から控除して支払うような少額な値引きであれば、返還インボイスの交付義務は発生しません。

詳しくはこちらの記事で解説しています。

ところが、売り手負担の振込手数料は「売上げに係る対価の返還等」ではなく、支払手数料など買い手等からの「課税仕入れ」として処理している場合もあります。 この場合、返還インボイスの交付は関係なくなるものの仕入税額控除を受けるには、相手から振込手数料分のインボイスの交付を受けなければならないことに注意が必要です。

売り手負担の振込手数料に対する4つの経理方法と保存書類の違い

国税庁のQ&A等をもとに、売り手負担の振込手数料について4つの経理方法と保存書類の違いを下記の例をもとに解説します。

【例】10万円の請求額に対し、振込手数料330円を除いた99,670円を振り込む場合

パターン1:売上値引きとする場合①

振込手数料相当額である330円を「売上値引」として処理する場合です。

売り手には返還インボイスの交付義務がありますが、税込み1万円未満であるため免除されます。

【売り手の仕訳】

この場合、330円の消費税区分は「売上に係る対価の返還等」とし、税率は売上に適用されている税率になります。

したがって、値引きの元となった売上が軽減税率の対象であれば、330円の税率も8%になります。

パターン2:売上値引きとする場合②

「今、振込手数料相当額を支払手数料として処理しているが、少額な返還インボイスの交付義務の免除を受けたい」という場合、勘定科目はそのまま「支払手数料」で消費税区分を「売上に係る対価の返還等」に設定する方法があります。

前項の「売上値引」が「支払手数料」に替わるイメージです。

国税庁のQ&Aでは、インボイス制度開始後にこのように変更をしても問題ないとしています。

【売り手の仕訳】

通常、支払手数料は、課税仕入・10%の消費税区分で処理するものですので、支払手数料のコードの設定が必要になると考えられます。

また、帳簿に対価の返還等に係る事項を記載する必要があります。

この点について財務省のQ&Aでは「⽀払⼿数料を対価の返還等として取り扱うことが要件設定やコード表、消費税申告の際に作成する帳票等により明らかであれば問題ありません。」と回答しています。

(参考)財務省HP: インボイス制度の負担軽減措置のよくある質問とその回答

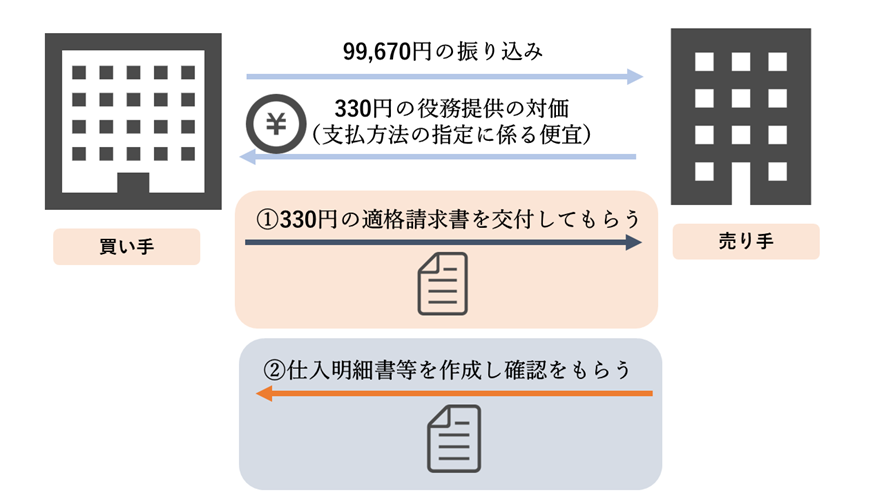

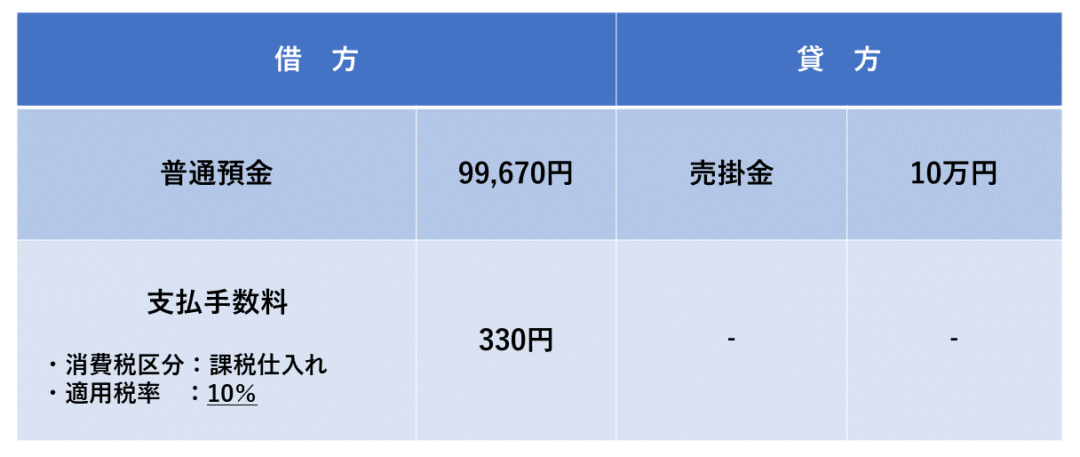

パターン3:買い手からの課税仕入れとする場合

振込手数料相当額の330円について、「買い手からの代金決済上の役務提供の対価」(支払方法を合わせてもらった対価など)であると考える処理です。

値引きにあたらないため返還インボイスは不要ですが、330円を課税仕入れとする処理ですので、仕入税額控除を受けるには適格請求書(インボイス)が必要です。

そのため、①買い手から330円に対する適格請求書(インボイス)の交付を受けて保存するか、または②売り手で仕入明細書等を作成して買い手の確認を受けるか、どちらか1つの対応が必要になります。

【売り手の仕訳】

なお、少額特例の適用期間中はインボイスの保存が不要となります。

少額特例について、詳しくはこちらの記事をご覧ください。

パターン4:金融機関からの課税仕入れとする場合

最後は、あまり現実的な方法ではないのですが、金融機関に対する振込手数料の支払いを買い手が立て替えたと考えるものです。

課税仕入とする点はパターン3と同じですが、課税仕入れの相手は金融機関になります。

そのため、金融機関と買い手の両方から書類を受け取らなければなりません。

【売り手の仕訳】

仕入税額控除を受けるには、買い手が金融機関から受け取った振込手数料のインボイスと、買い手が作成した立替金精算書等が必要になります。

買い手が振込みにATMを使った場合は、自動販売機特例によって銀行から買い手へのインボイスの交付義務が免除されます。

しかし、売り手がこれを適用して仕入税額控除を受けるには、支払いがATMであること、買い手が差し引いた金額が振込手数料であることを確認した上で、さらに自販機特例の帳簿の記載要件を満たす必要があります。

なお、少額特例の適用期間中は、インボイスの保存は不要となります。