【インボイス制度】2割特例の効果・対象事業者・簡易課税との関係

2023.09.27

令和5年度税制改正によるインボイス制度の2割特例について、その効果、計算方法、簡易課税との違い、対象事業者などを解説します。

2割特例とは

2割特例とは、免税事業者から課税事業者に転身する事業者の消費税の納税額を、売上にかかる消費税の2割でよいとする特例です。 インボイス制度をきっかけに課税事業者になる事業者だけが、この特例の対象になります。

2割特例の計算方法

2割特例では、売上税額からその80%相当分を控除することで、消費税の納税額を計算します。

そのため、納税額は売上税額の2割となります。

正確には、売上などから計算した「課税標準」の消費税から、売上に係る対価の返還等の消費税額を控除した額の2割になります。

法人と個人事業主のどちらにも使える?

2割特例は、要件さえ満たせば個人事業主でも法人でも適用可能です。

ただし、基準期間の課税売上高が1,000万円を超えるなど、事業者免税点制度の対象外となる事業者には使えません。

2割特例を受ける方法とは

2割特例を受けるにあたって、事前の申請手続きなどは必要ありません。

対象要件に該当する事業者であれば、2割特例の期間中の消費税申告において、特例を使用する旨を付記すれば使用できます。

つまり、決算を終えて消費税申告書を作成するときに2割特例を使うことを決めても良いということです。

2割特例はいつの課税期間から適用される?

2割特例は、免税事業者が課税事業者になることによって生じる急激な変化を緩和するための経過措置であり、適用期間が決められています。

2割特例を適用できる期間は、令和5年10⽉1⽇から令和8年9⽉30⽇までの⽇の属する各課税期間です。

2割特例を適用する際には、この期間において2割特例の適用要件を満たしているかどうかを課税期間ごとに判断しなければなりません。

2割特例にインボイス保存は必要か

2割特例で消費税を計算する事業者は、インボイス保存の有無にかかわらず売上税額の2割を仕入税額控除として消費税の納税額を計算することができます。

したがって、2割特例で消費税申告をする事業者であれば、仕入税額控除のためにインボイスを保存する必要はありません。

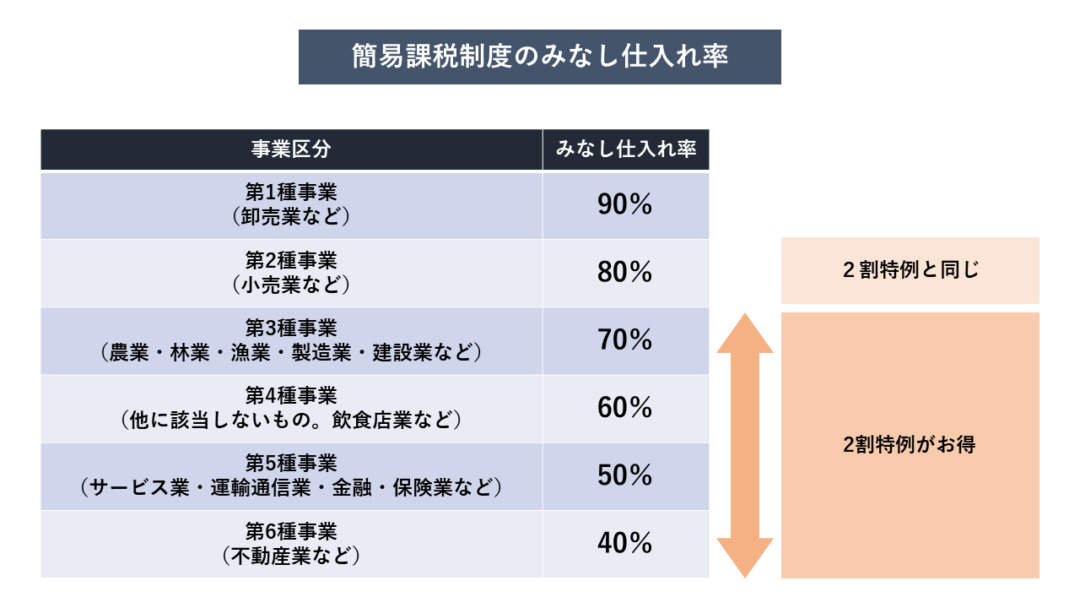

2割特例と簡易課税の違い

2割特例における納税額の計算方法は簡単にいうと、売上税額から、売上税額に80%を乗じた額を控除するものです。

これに対して簡易課税では、売上税額から、売上税額にみなし仕入れ率を乗じた額を控除します。

簡易課税のみなし仕入れ率は、業種区分に応じて40%~90%に変化します。

多くの事業者は、2割特例で申告をしたほうがお得になります。

簡易課税制度選択届出書を提出して簡易課税を選択していても、消費税申告の時に2割特例を選択することは可能です。

その際に、簡易課税選択をとりやめる必要はありません。

2割特例の対象になる事業者

2割特例によって消費税申告ができる事業者とは、次のいずれかにあてはまる事業者になります。

・免税事業者がインボイス登録を受け、登録⽇から課税事業者となる場合

・免税事業者が課税事業者選択届出書を提出し、インボイス登録を受ける場合

インボイス登録を受けて登録⽇から課税事業者となる場合とは

免税事業者が、課税事業者選択届出書を提出せずに登録日から課税事業者になる場合です。

課税事業者選択届出書を提出し、インボイス登録を受ける場合とは

インボイス登録の経過措置を適用せず、課税事業者選択届出書を提出してインボイス登録を受ける場合です。

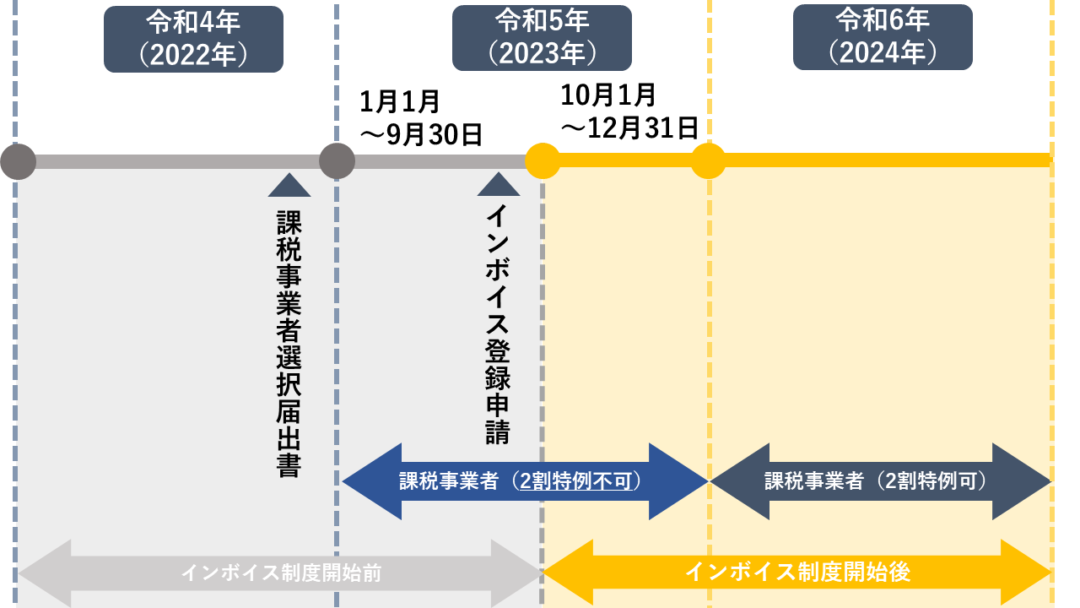

ただし、インボイス制度開始前と開始後の両方を含む課税期間は、2割特例を適用できません。

そのため、個人事業主がインボイス制度のために令和5年の課税期間の初日(令和5年1月1日)から課税事業者になっている場合、令和5年10月1日からインボイス発行事業者になったとしても、令和5年1月1日~令和5年12月31日の課税期間は、2割特例を使えないことになります。

この状況で令和5年10月1日~令和5年12月31日の課税期間から2割特例を適用したい場合は、「課税事業者選択不適用届出書」を提出することで、前年に提出した選択届出書の効力をなくすことができます。

すると1月1日~9月30日は免税事業者に戻り、10月1日以降はインボイス登録申請によって課税事業者となって、令和5年10月1日~令和5年12月31日の3か月間の課税期間から2割特例を適用できるようになります。

通常、「課税事業者選択不適用届出書」を提出してすぐに免税事業者に戻ることはできないのですが、今回は特別に令和5年12月31日までに提出すれば、選択届出書の効力をなくすことができるとされています。

2割特例の対象にならない事業者

事業者免税点制度の対象にならない事業者は、2割特例を受けられません。

2割特例の対象にならない主な事業者は、下記のとおりです。

・基準期間の課税売上高が1,000万円を超えているため納税義務が免除されない

・特定期間の課税売上高等によって納税義務が免除されない

・「課税事業者選択届出書」を提出して課税事業者になった後、調整対象固定資産を購入している

・新設法人の設立、相続・合併・分割等によって免税の対象外となる要件に該当する

など

このうち、多くの事業者において該当する可能性がもっとも高いと考えられるのは、基準期間の課税売上高が1,000万円を超えているケースです。

基準期間による納税義務の判定は、こちらの記事で解説しています。