2024年から新しく変わる電子帳簿保存を解説

2023.10.18

電子帳簿保存制度とは

取引先とやり取りする請求書や領収書などの書類、そしてそれに基づいて作成する帳簿は、法人税・所得税・消費税といった各税法によって書面で保存することが義務付けられています。

「電子帳簿保存制度」とは、これらを「電子データ」で保存するための法制度です。

電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律)や、国税庁の通達等によって運用されています。

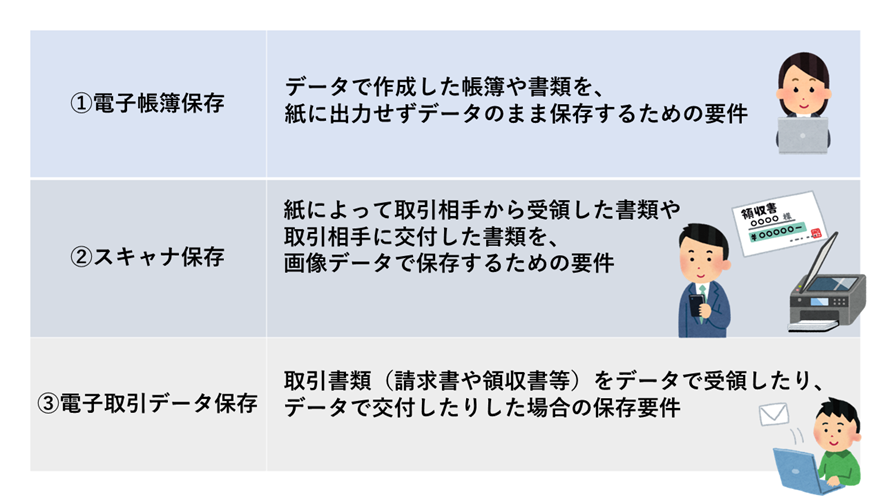

電子帳簿保存制度では、保存対象となる書類等を3つに分類し、それぞれ①電子帳簿保存、②スキャナ保存、③電子取引データ保存と称してその保存要件を分けています。

上記のうち、①電子帳簿保存、②スキャナ保存への対応は義務ではなく、③電子取引データ保存はすべての事業者に対応が求められます。

この記事では、2024年から適用される①電子帳簿保存の最新の改正点を解説します。

電子帳簿保存の改正点:優良な電子帳簿の範囲がわかりやすくなった

令和6年1月1日から、「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲がわかりやすくなりました。

過少申告加算税の軽減措置とは

「優良な電子帳簿に係る過少申告加算税の軽減措置」とは、企業が保存する一定の帳簿をすべて優良な電子帳簿として保存することによって、後にその帳簿に記載された取引について申告漏れが発覚し、過少申告加算税が発生した場合、その過少申告加算税の額が5%軽減されるというものです。

この軽減措置を適用するには、適用を受けたい国税の法定申告期限までに、税務署に「特例適用届出書」(※)を提出します。

過少申告加算税についてはこちらの記事で解説しています。

(※)正式名称は「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」

優良な電子帳簿とは何か

令和3年度の税制改正によって非常に緩やかな電子帳簿保存の要件が加わり、それまでの厳格な保存要件を引き継いだ「優良な電子帳簿」と、緩やかな「優良以外の電子帳簿」の2つで保存要件が分かれることになりました。

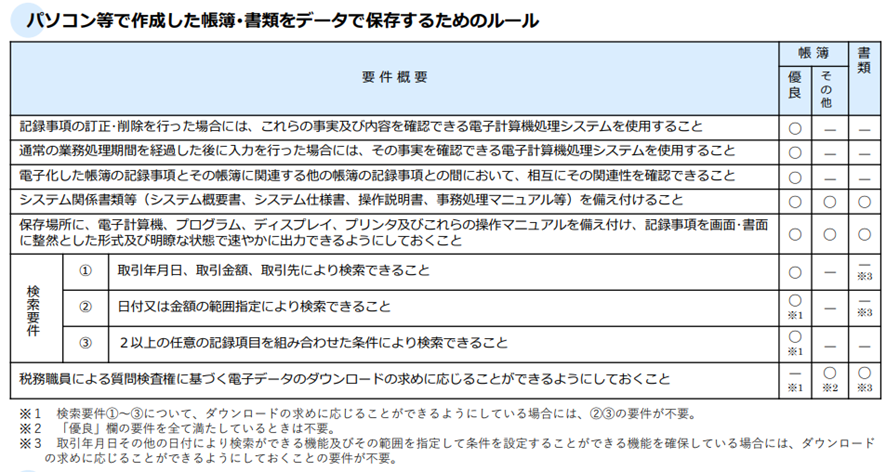

下記の表で、優良な電子帳簿と優良以外の電子帳簿(ここでは「その他」)の違いがわかりやすく比較されています。

(画像出典)国税庁HP:はじめませんか、帳簿・書類のデータ保存【令和6年1月以降用】

例えば表の一番上にある、訂正・削除を行った場合にその事実や内容を確認できるシステムを使用しなければならない要件は、優良な電子帳簿のみに求められます。

このようなシステムを使用することは改ざん等の不正防止に繋がるため、優良な電子帳簿とは、信頼性の高い帳簿であるといえます。

優良な電子帳簿の保存要件を簡単にまとめると、下記の4点がポイントになります。

・訂正削除履歴の保存

・帳簿間の相互関連性

・日付・金額・相手方による検索機能

・モニター・説明書等を備え付ける(その他の帳簿も同様)

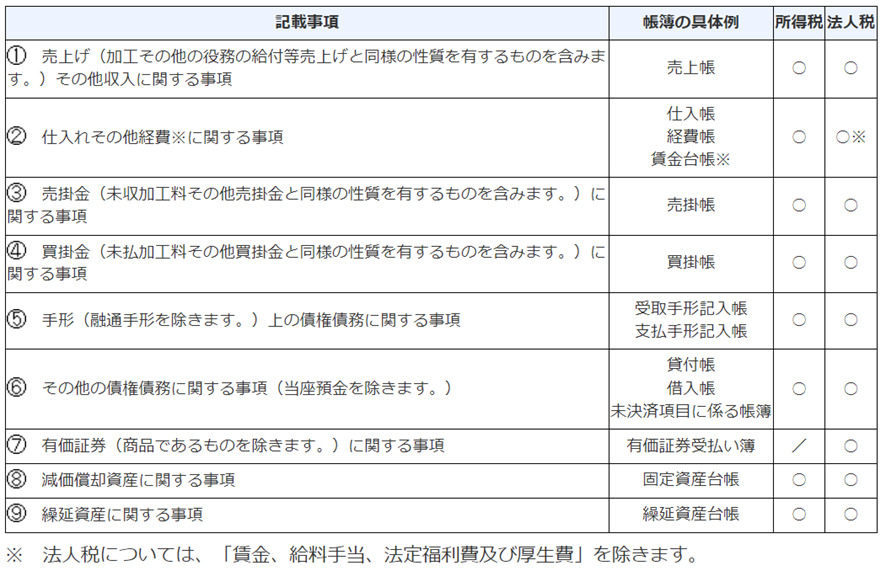

2024年からの改正内容

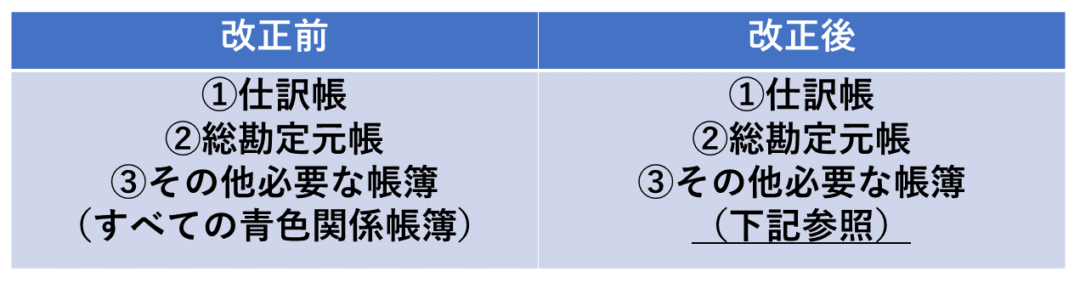

改正前は、法人税・所得税に基づく帳簿書類について、それぞれ青色申告法人・青色申告者が保存しなければならないすべての帳簿が、優良な電子帳簿としての保存対象とされていました。

改正後はこの対象となる帳簿の範囲が限定されています。

※消費税について変更はありません。

改正対応はあくまで自由

今回の改正目的は、優良な電子帳簿への移行促進です。

より信頼性の高い優良な電子帳簿のさらなる普及を目指すため、その範囲を合理化・明確化することを目的としています。

もちろん取り組みは企業の任意ですので、優良以外の帳簿として保存しても、紙に印刷して保存しても特に不利益はありません。