簡易課税や本則課税が2割特例よりも得になるケースを解説

2023.12.6

インボイス登録のために課税事業者になると「2割特例」の対象に

免税事業者がインボイス登録のために課税事業者になる場合、一定要件にあてはまる事業者は「2割特例」を使用して消費税申告をすることが可能です。

一方で、「2割特例」を使用できる期間中も、本来の申告方法を使って申告することができます。

本来の申告方法には、本則課税と簡易課税の2種類があります。

手続きをしなければ本則課税、手続きをすれば簡易課税が本来の申告方法になります。

このことから「2割特例」を使用できる間は、「2割特例or簡易課税」または「2割特例or本則課税」で申告をすることになります。

簡易課税がお得なケース

「2割特例or簡易課税」で、簡易課税が得になるケースを解説します。

簡易課税を選択する場合は、こちらの記事も参考にしてください。

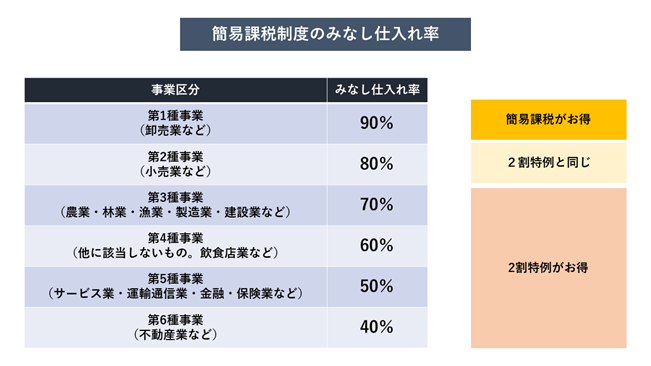

簡易課税とは

簡易課税とは、売上税額から、業種区分ごとの「みなし仕入れ率」を乗じて計算した仕入税額を控除する方法です。

「みなし仕入率」は第1種事業から第6種事業までの6区分に対し、90%・80%・70%・60%・50%・40%の6段階で設定されています。

もっとも高いのは卸売業の90%であり、この場合、納税額は売上税額の1割になります。

みなし仕入れ率80%超えなら簡易課税が有利

2割特例の納税額は、簡易課税のみなし仕入れ率80%と同じです。

そのため、みなし仕入れ率が80%を上回る場合は簡易課税が有利になります。

簡易課税を選ぶ時の注意点

2つ以上の事業区分に該当する取引をしている場合、みなし仕入れ率が調整されます。

そのため、例えば事業用の固定資産を売却した年などは注意しましょう。

事業用の固定資産の売却収入は、第4種事業(みなし仕入れ率40%)にあたります。

メインの売上高が卸売業であったとしても、固定資産の売却額によっては、その年のみなし仕入れ率が80%以下になる可能性もあるのです。

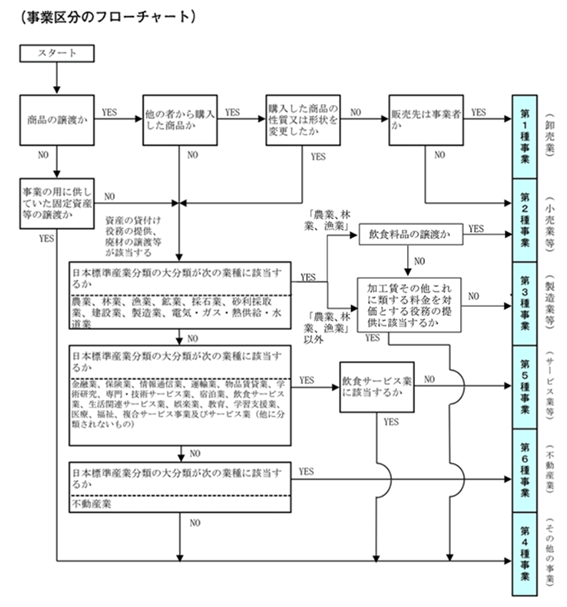

【事業区分の判定方法】

せっかくですので、事業区分の判定フローチャートも確認しておきましょう。

(画像出典)国税庁HP:簡易課税の事業区分について(フローチャート)

事業用の固定資産を売却した場合、左上から「商品の譲渡か」で「NO」→「事業の用に供していた固定資産等の譲渡か」で「YES」で、一番下の第4種事業(40%)になります。

本則課税が得なケース

「2割特例or本則課税」で、本則課税が得になるケースを解説します。

本則課税とは

本則課税とは、消費税の納税額を、売上税額から仕入税額を控除して計算する課税方法です。

控除できる仕入税額は、実際に支払った経費(課税仕入れ)から計算します。

本則課税なら消費税の還付を狙える

高額な設備投資をすると、仕入税額のほうが売上税額より大きくなることがあます。その場合は、本則課税で申告をすると、マイナス分の消費税を還付してもらえますので、2割特例よりもお得に申告できる可能性があります。

戦略的に設備投資をしない限り、還付を受けられることは通常ありません。そうした予定がない場合は、簡易課税や2割特例を検討しましょう。

本則課税で還付を受ける時の注意点

「消費税の課税事業者選択届出書」を提出してインボイス発行事業者になっている場合、設備投資をすると、免税事業者に戻れなくなる期間が発生します。

そしてその期間中は、2割特例も使えません。

設備投資で消費税の還付を受けたい方は、税理士に相談してから実行することをおすすめします。

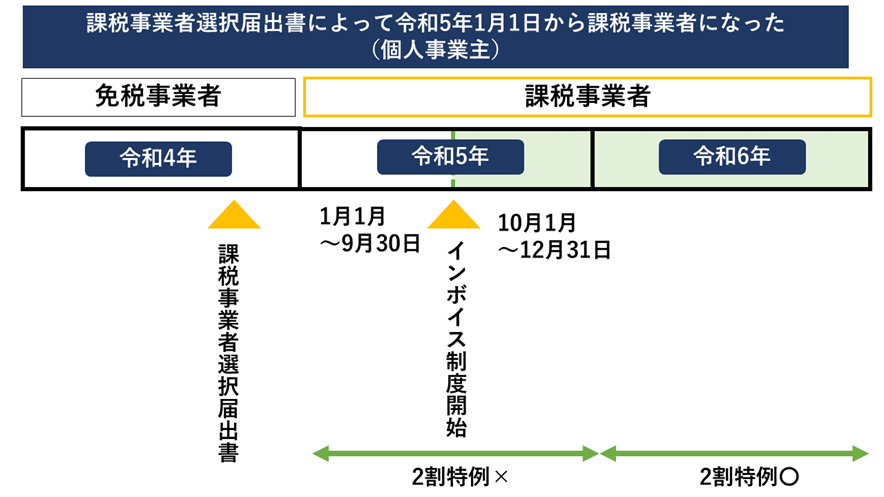

また、同一の課税期間にインボイス制度開始前と開始後の期間が混在している場合、その期間は2割特例を使えません。

個人事業主が、課税事業者選択届出書を提出して令和5年1月1日から課税事業者になった場合の、「令和5年1月1日~令和5年12月31日」の課税期間がこれに該当します。

この場合、令和5年分の消費税申告に2割特例は使えません。

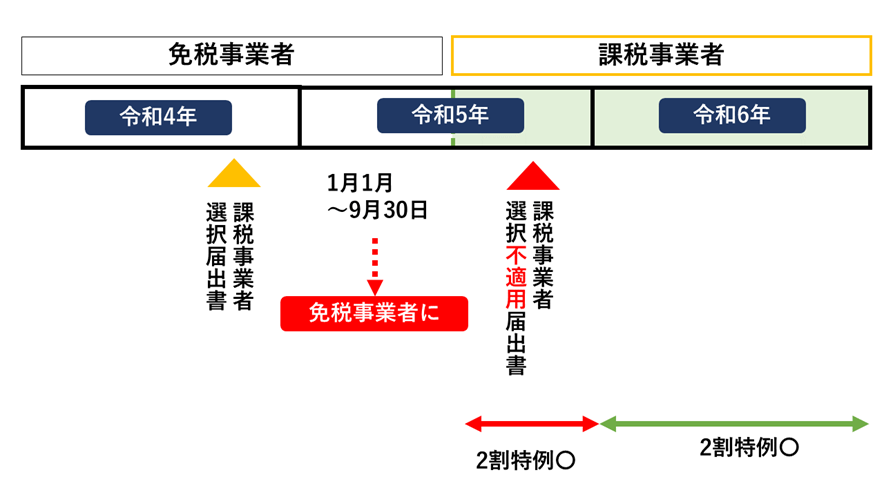

ただし、令和5年分の還付をあきらめて、2割特例を選択する方法もあります。

令和5年12月31日までに「課税事業者選択不適⽤届出書」を提出すると、令和5年1⽉〜9⽉は免税事業者に戻り、令和5年10月~12月の期間を2割特例で申告することができます。

(※)通常、この時期に「課税事業者選択不適⽤届出書」を提出しても課税事業者選択の効果をなくすことはできません。この場合のみの特例です。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】