【判定チャートあり】少額飲食費の範囲を解説

2024.01.24

少額飲食費とは、社外の者との飲食費等のうち、1人あたりの金額が一定額以下であるものが該当します。

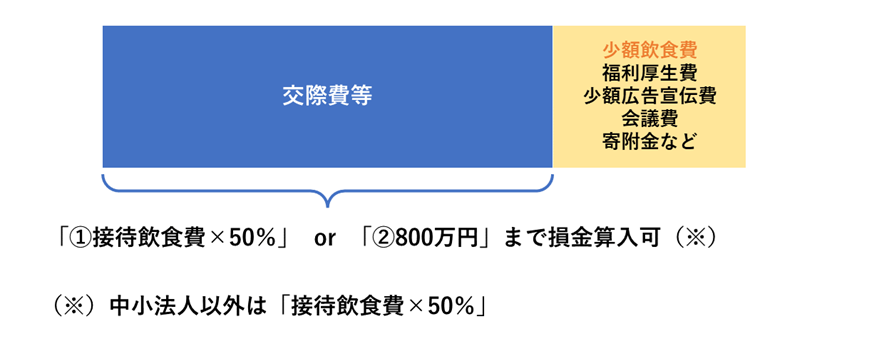

本来であれば、こうした飲食費については税務上の「交際費等」としてその損金算入額に限度があるところ、少額飲食費はこの交際費等に含まれず、全額を損金に算入することができます。

そのため、日々の接待飲食費が少額飲食費にあたるかどうか、その都度きちんと判定することによって、法人税の節税になる可能性があります。

この記事では「少額飲食費」の判定方法を解説します。

「交際費等」と「少額飲食費」の境界線

少額飲食費にあたるかどうかを正しく判定するには、まずは交際費等と少額飲食費の境界線を知ることが必要です。

そもそも「交際費等」とは

税務上の「交際費等」とは、「得意先、仕入先、その他事業に関係のある者など」に対する「接待、供応、慰安、贈答その他これらに類する行為のため」に支出する「交際費、接待費、機密費その他の費用」と定められています。

一般的に用いられる「交際費」といえば、取引先などの接待のための飲食代やゴルフ代のような支出をイメージすると思うのですが、税務上の「交際費等」の範囲はもっと広いものになります。

「その他事業に関係のある者」とは

税務上の「交際費等」には、「得意先や仕入先」のほかに「その他事業に関係のある者」に対する費用が含まれます。

「その他事業に関係のある者」とは、「間接に当該法人の利害に関係ある者及び当該法人の役員、従業員、株主等も含む」と示されています。

つまり、社内の人の慰安目的のために支払った経費も交際費等に該当する可能性があるのです。

交際費等に該当しない支出とは

しかし、実務では会社が負担する新年会などの費用を交際費等として処理していないと思います。

その理由は、交際費等に該当しない、例外となる支出があるからです。

これにあたる支出には、具体的に、少額飲食費、社内行事などの福利厚生費、会議にともなう飲食費、カレンダーなど少額な広告宣伝費、寄附金などがあります。

交際費等の例外となる各支出については、それぞれの交際費等との境界線を知ることが重要です。

こちらの記事も参考にしてください。

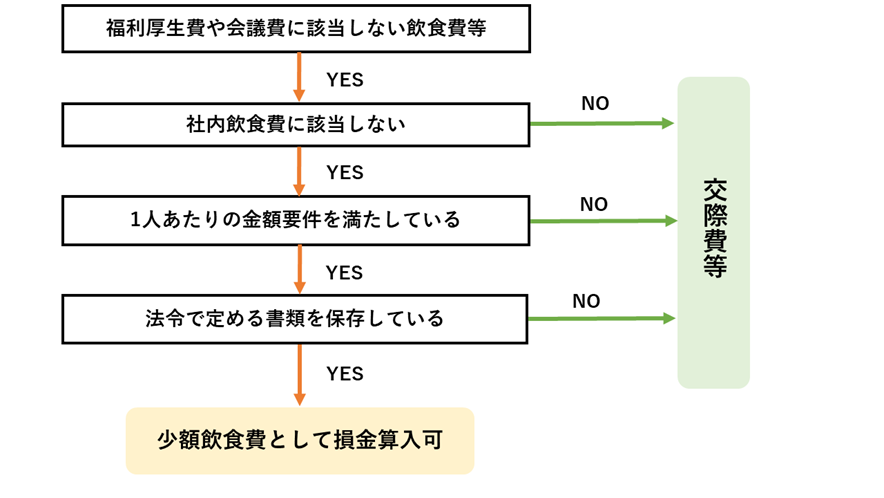

少額飲食費の判定チャート

少額飲食費とは、社外の者との交際費等にあたる接待飲食費のうち、1人あたりの金額が一定額以下のものです。

下記のチャートで判定することができます。

社内飲食費とは

社内飲食費とは、「専ら当該法人の役員若しくは従業員またはこれらの親族に対する接待等のために支出する飲食費」のことです。

少額飲食費は、社外の者との接待飲食費になりますので、社内飲食費は対象外になります。

1人あたりの金額要件

少額飲食費における「飲食費」とは、「飲食その他これに類する行為のために要する費用」とされています。

これに該当するもの・該当しないものは下記を参考にしてください。

【少額飲食費に該当するもの】

・得意先等を接待して飲食するための「飲食代」

・得意先等の業務の遂行や行事の開催に際して、弁当の差入れを行うための「弁当代」

・飲食店等での飲食後、その飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」

・テーブルチャージ料やサービス料等として飲食店等に対して直接支払うもの

【該当しないもの】

・飲食店等へ送迎するための「送迎費」

・飲食物の詰め合わせなどの「贈答品代」

・ゴルフ・観劇・旅行(国内・海外)等の催事に際しての飲食代

【1人あたりの金額】

1人あたりの金額については、2024年4月1日以後の支出から「10,000円以下」になります。

詳しい金額の判定方法については、こちらの記事で解説しています。

少額飲食費の保存書類

少額飲食費を交際費等から除外するには、次に掲げる事項を記載した書類を保存することが必要になります。

・飲食等の年月日

・飲食等に参加した者の氏名または名称

・飲食等に参加した者との関係

・飲食等に参加した者の数

・飲食費の額・飲食店の名称と所在地

・その他飲食費であることを明らかにするために必要な事項

【参加者の氏名や関係の書き方】

参加者の氏名や関係については、社内飲食費でないことを明らかにするために求められています。

国税庁は、原則的には「○○会社・□□部、◇◇(氏名)、卸売先」のような記載方法を示していますが、取引先などで、詳細な氏名がわからない場合や多数の者が参加したような場合には、「○○会社・□□部、◇◇(氏名)部長他10名、卸売先」という表示であっても差し支えないとしています。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】