【電子取引データの保存】猶予措置はデータ保存が必須!対象やその注意点を解説

2024.03.6

令和4年から電子取引データの保存が原則的に義務となりましたが、多くの企業にとって対応が大変であることを踏まえて2年間の宥恕措置が設けられていました。

この宥恕措置が令和5年12月31日をもって廃止となり、令和6年1月1日からは新たに「猶予措置」なるものがスタートしています。

この「猶予措置」は税務署長が認める「相当の理由」など一定の要件を満たす場合に、電子取引データの保存に関する要件を満たさなくても保存をしてよいとする新しいルールですが、紙保存のみは不可となる点がこれまでとは大きく異なります。

この記事では、猶予措置について対象や要件を解説します。

「猶予措置」ではなく原則の要件が知りたい場合は、こちらの記事で要件を紹介しています。

猶予措置(R6.1.1~)の対象となる企業

下記の2つの要件を満たす法人・個人事業主が対象になります。

・税務署長が認める「相当の理由」がある

・税務調査等の際に対象の提示または提出に応じることができる

以下、一つずつ解説します。

要件1:猶予措置の「相当の理由」とは

「猶予措置」の対象になる「相当の理由」とは、下記のようなものです。

・システムの整備が間に合わない

・社内のワークフローの整備が間に合わない

・人手不足

・資金不足

など

国税庁のQ&Aによれば、事業者に責任がないとは言い難いような事情も含めて、要件に従ってデータ保存を行うための環境が整っていない事情があれば「相当の理由」があると認められるとしています。(国税庁Q&A問61)

「相当の理由」はどこまでOKか

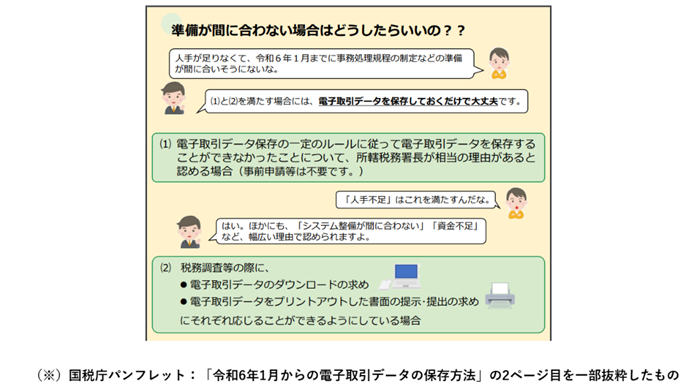

国税庁から「令和6年1月からの電子取引データの保存方法」という2ページ分のパンフレットが公開されています。

その一部で、以下のようなやり取りが示されています。

(画像出典)国税庁:システム導入が難しくても大丈夫!令和6年1月からの電子取引データの保存方法

ここでは「人手が足りなくて、事務処理規定の制定などの準備が間に合いそうにない」という事業者と、それに対応する説明役との会話で、これが「相当の理由」に該当するという結論が示されています。

この「事務処理規定」とは、取引相手と交わした電子取引データの保存について、その書類を改ざん(例えば数字や日付を改ざんするなど)をさせないための内部体制を整備するものです。電子取引データ保存の2つの要件の1つにあたる「真実性の要件」を満たすものになります。

すでに国税庁のQ&Aで法人用・個人用のひな形が公開されており、多少は各事業者の色に合わせて手を加えて作成することや、訂正削除の際はそれに沿った運営をする必要はあるものの、それほど特別なことをしなければならないものではありません。

これに取り組まないことを「人手不足」に該当すると認めている点から「相当の理由」はかなり広く認められると考えられます。

心配な時は、税務署や顧問税理士に尋ねておくと安心です。

「相当の理由」に事前の手続きは不要

「相当の理由」は“税務署長が認める”ものと定められていますが、特に税務署に対して申請をする必要はなく、要件を満たしているとご自身で判断すれば手続きは必要ありません。

もし税務調査の際に「相当の理由」について職員から確認をされた場合の対応としては、現在の対応状況や今後の見通しなどを具体的に説明すれば差し支えないとしています。(国税庁Q&A問62)

要件2:税務調査等の際に対象の提示または提出に応じることができるとは

もう一つの要件は、税務調査等の際に、税務職員からの「電子取引データのダウンロードの求め」や「電子取引データをプリントアウトした書面の提示・提出の求め」にそれぞれ応じることができるようにしていることです。

宥恕措置との最大の違いは「データ保存が必須」

令和5年までの「宥恕措置」では、電子データによる保存の代わりに、データをプリントアウトした書面による保存が認めれていました。

令和6年からの「猶予措置」はプリントアウトしたものだけでは足りず、電子取引データも消さずに保存しておき、それらを税務調査の際に提示または提出できるようにしておく必要があります。

「紙保存のみがダメなら、一体何が楽になるのか」というと、「猶予措置」であれば、その際のデータ保存に原則の保存要件までは求められません。

つまり、猶予措置において保存するデータは、可視性の要件と真実性の要件を満たしていなくて良いということです。

電子取引データのダウンロードの求めに応じるとは何か

「整然とした形式及び明瞭な状態」(出力された文字を容易に識別することができるなどの状態)で速やかに出力できるようにしておき、職員の求めに応じて、電子データやそのプリントアウトした書面の提示または提出をする必要があります。

もともとプリントアウトしている書面の整理方法については特に定められていませんが、国税庁のQ&Aでは、「例えば書面で保存している国税関係書類と同様に整理する方法で整理しておく等、税務職員の求めに応じて遅滞なく提示等ができるように、適切に管理しておくことが望ましい」としています。(国税庁Q&A問65)

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】