【事業者の定額減税】月次減税と年調減税の対象になる従業員の範囲を解説

2024.03.13

事業者による定額減税とは

給与所得者に対する定額減税は、その給与所得者(役員や従業員)から令和6年分の「扶養控除等申告書」の提出を受けている場合、提出を受けている事業者が、その者の定額減税を実施することになっています。

定額減税の制度全体の概要については、こちらの記事で解説しています。

所得税と住民税の定額減税の違い

事業者による定額減税は、6月以降の給与等から差し引く所得税(源泉徴収税)と住民税(特別徴収税)を減額する方法で実施します。

【所得税の定額減税】

所得税の定額減税は、「月次減税」と「年調減税」でそれぞれ実施します。

両者の違いは、減税するタイミングです。

「月次減税」とは6月以後の給与等の源泉徴収税を減額するもので、「年調減税」とは年末調整における年税額を減額するものになります。

「月次減税」と「年調減税」は、それぞれ対象者に違いがあるため、事業者は正しく判定をしなければなりません。

【住民税の定額減税】

令和6年6月分の特別徴収をせず、令和6年7月分~令和7年5月分の11回分で、減税後の住民税を11分割して徴収します。

今後、総務省から詳細な要領が公開されると考えられます。

定額減税の「月次減税」と「年調減税」とは

事業者による所得税の定額減税は、「月次減税」と「年調減税」の2つの機会において実施します。

「月次減税」と「年調減税」では、それぞれの対象者に違いがあります。

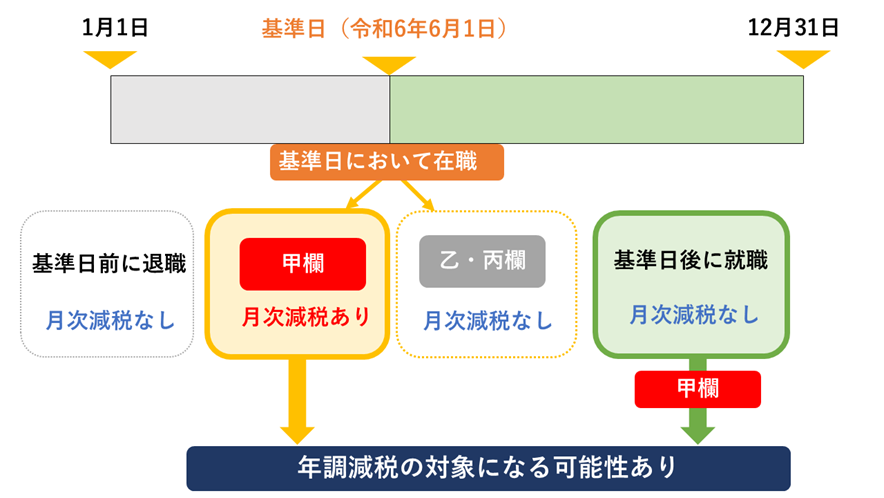

月次減税の対象者とは

月次減税の対象になる者は、基準日である「令和6年6月1日」において、その企業に在職しており、かつ、その企業に令和6年分の「扶養控除等申告書」を提出している者、つまり「甲欄」で源泉徴収が行われている居住者になります。

月次減税の対象者を判定するポイントは、次の3つに分けて考えるようにしましょう。

1つめは、基準日において在職していることです。

基準日より前、つまり令和6年5月31日以前に退職した人や、令和6年6月2日以後に入社した人は月次減税の対象になりません。

ただし、令和6年6月2日以後に入社した人については、「年調減税」の対象になる可能性があります。

2つめは、令和6年分の扶養控除等申告書の提出を受けており、甲欄によって源泉徴収を実施していることです。

乙欄・丙欄の適用者は、その事業者による定額減税の対象になりません。

こうした方々は、自身が扶養控除等申告書の提出をしている主たる勤務先や、自身で確定申告をして定額減税を受けることになります。

3つめは、「居住者」であることです。

居住者とは、日本国内に「住所」がある人や、日本国内に現在まで引き続き1年以上の「居所」がある人をいいます。

【合計所得金額が1,805万円を超える見込みの場合】

定額減税は、合計所得金額が1,805万円以下である人が対象であり、それを超えると制度そのものの対象になりません。

しかし、「月次減税」については、所得制限をオーバーする見込みの人であっても控除を実施することになっています。

つまり、下記の人も「月次減税」の対象になるということです。

・令和6年分の所得税に係る合計所得金額が1,805万円を超えるため定額減税の適用を受けないと見込まれる人

・令和6年中の主たる給与の収入金額が2,000万円を超えるため年末調整を受けないと見込まれる人

月次減税の控除が過大になった場合は、年末調整の時の「年調減税」か、自身で確定申告をして精算します。

年調減税の対象者とは

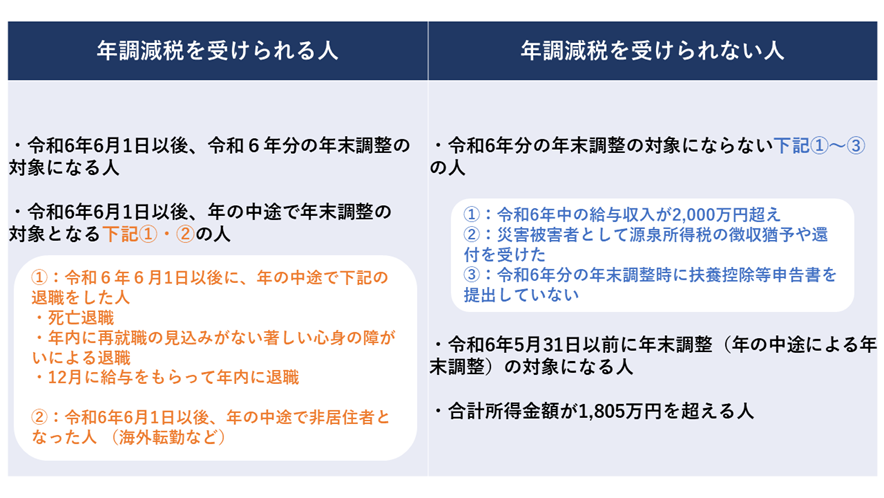

年調減税の対象になる者は、令和6年6月1日以後に実施する年末調整の対象者です。

年末調整までに令和6年分の「扶養控除等申告書」を提出している人のうち、所得制限などの要件を満たす者が対象になります。

「年末調整って年末にやるものでしょ?何でわざわざ“6月1日以後”なの?」と思われた方もいらっしゃるのではないでしょうか。

年末調整は、年末だけではなく年の途中で行うケースがあります。

例えば、亡くなってしまったことによって退職となった人や、著しい心身の障がいによって年内の再就職ができないと見込まれる退職者は、次の職場で年末調整をする機会が得られません。このような退職者は、退職したタイミングで退職時の雇用主が年末調整を行うルールになっています。

この他にも、12月に給与やボーナスをもらって年内退職した人や、海外転勤によって非居住者になった人も、年の途中で行う年末調整の対象になります。

このことを踏まえて、年調減税の対象になる人・ならない人を確認してみましょう。

年調減税の対象者は、下図のようになります。

上記のとおり、年調減税の対象判定には、月次減税と異なり「合計所得金額1,805万円以下」の所得判定や、年末調整を受けられない「給与年収2,000万円」の判定が加わります。

この判定によって「月次減税しかやっていない給与所得者」がでてくることもあるのですが、その場合は、普通の年末調整によって精算をするか、確定申告で本人が精算をするため問題はありません。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】