役員に通勤手当を支払うことのメリットと注意点

2023.11.22

会社を設立し、ご自身に役員報酬を支払う予定の方に向けて、自分自身に通勤手当を支払うことのメリットとその注意点を解説します。

役員に通勤手当を支給するメリット

通勤手当とは

通勤手当とは、通勤に必要な交通機関を利用したり、車やバイクなどの交通用具を使用したりする費用に充てるものとして会社から支給される手当のことです。

会社を設立した後、代表を務めるご自身に対して支給することも、もちろん可能となります。

代表としての業務を遂行するための経費ですから、堂々と支給しましょう。(自宅開業など通勤する必要がないケースでは支給できません。)

通勤手当は一定の範囲まで非課税になる

役員に通勤手当を支給することには、税金面においてメリットがあります。

会社から受け取る各種手当は、会社から個人への「経済的な利益の供与」として個人の給与所得になるべきものです。

しかし、通勤手当の本質はその業務に就くための実費の補てんであるため、個人に利益をもたらしているわけではありません。

そこで税法では、通勤手当のうち「一般の通勤者につき通常必要であると認められる部分」について非課税になることが定められています。

この規定は、自分の会社から支払った通勤手当であるからといって特に制限を受けることはありません。

非課税となる具体的な金額は、マイカー通勤か交通機関を使用するかによって変わります。

詳しくはこちらの記事で解説しています。

通勤手当の活用例

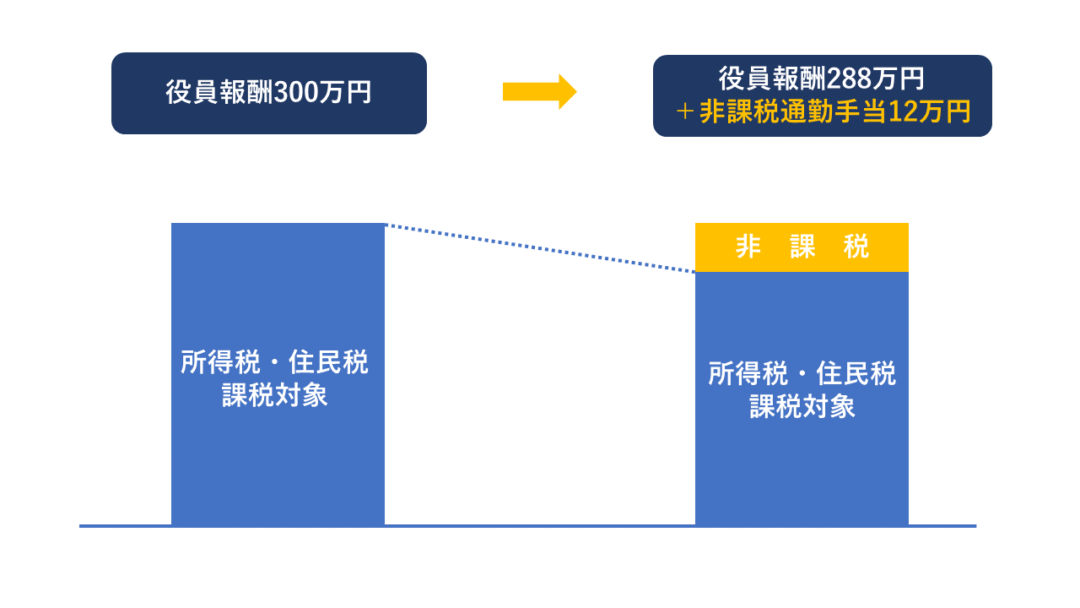

役員報酬として予定している金額のうち非課税となる金額分を通勤手当に置き換えることによって、個人所得にかかる税金(所得税・住民税)を節税することができます。

例えば、役員報酬として月25万円の支給を予定している方が、その通勤方法から、月1万円まで通勤手当を非課税で支給できる場合は、月24万円を役員報酬、月1万円を通勤手当として支給することによって、その年の課税対象を「年300万円」(月25万円×12カ月)から「年288万円」(月24万円×12カ月)に抑えることができます。

役員に通勤手当を支給することの注意点

通勤手当の支給基準を定めた規程を作成する

通勤手当の創設にあたって、その支給基準や支給額の根拠となる規程を作成しておきましょう。(例:通勤手当支給規程など)

従業員を採用する場合は、従業員も支給対象にすることがポイントです。

役員報酬に含めず別で経理する

役員に支払う通勤手当は、非課税となる範囲内であり、かつ、「旅費交通費」などとして役員報酬とは別に経理をするようにしましょう。そうすることによって、役員報酬の「定期同額給与」の判定対象に含めずに支給することができます。

役員報酬を会社の経費にするには、「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかの方法で支払う必要があり、方法を守らなければ経費にならない部分が発生します。また方法を守って支給しても、金額が「過大」であれば、それもまた経費になりません。

支給方法としては「定期同額給与」が他の2つの方法に比べて要件がわかりやすいため、基本的にはこの方法で役員報酬を支給します。「定期同額給与」とは、役員報酬を毎月同額で支払う方法です。決算後の定時株主総会や社員総会において支給額を決定し、基本的にはそれを毎月支給すれば要件を満たすことができます。

しかし、それ以外に何らかの経済的な利益が会社から役員個人に供与されたと認定され、「定期同額給与」に該当しないと判断された場合、判定対象の中から会社の経費にならない金額が発生することに注意が必要です。

そのため「定期同額給与」の判定対象に含めなくてよいものは、なるべく含めずに支給することによって、このリスクを回避することができます。

社会保険との扱いの違いにも注意する

ご自身に役員報酬を支給する場合は、会社で社会保険に加入しなければなりません。

その際、年金事務所などに提出する書類において賃金を記載することがあるのですが、通勤手当は税務上は非課税であっても賃金として届け出る必要があります。

役員報酬と別で経理をすると忘れやすいため注意しましょう。

役員報酬と通勤手当を分けてうまく節税しよう

役員に通勤手当を支払うことの節税メリットと、その注意点について解説しました。

会社を設立すると、個人事業主の時とは異なり、税務や社会保険の手続きが複雑になってきます。

当事務所では、会社設立手数料を無料にした開業支援サポートプランや、創業融資のご支援によって、多くの経営者様にご満足いただいております。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】