まだ間に合う!「2割特例」と「簡易課税」を選択可能にする方法

2023.11.15

インボイス制度の2割特例・簡易課税の違いとは

2割特例とは

インボイス制度の「2割特例」とは、消費税の申告において、売上税額の80%を仕入税額とみなして控除できる特例です。

インボイス制度をきっかけに免税事業者から課税事業者になった者について、令和5年10⽉1⽇から令和8年9⽉30⽇までの⽇の属する各課税期間で適用することができます。

詳細はこちらで解説しています。

簡易課税制度とは

「簡易課税制度」とは、業種区分に応じた40%~90%のみなし仕入れ率を乗じた額を仕入税額とみなし、売上税額から控除できる申告方法です。

「簡易課税制度選択届出書」を提出することによって、本則課税から簡易課税に変更することができます。

(画像出典)国税庁HP:消費税簡易課税制度選択届出手続

2割特例と簡易課税は選択できる

2割特例の対象になる事業者は、消費税申告時に「2割特例」を適用することを選ぶことができます。

多くの場合、2割特例を選んだほうが得をするでしょう。

しかし、本則課税よりも簡易課税のほうが有利に申告できる事業であるにも関わらず、2割特例が使えると決め込んで、簡易課税選択の手続きをしないまま放置することには問題があります。

例えば、2割特例が使える期間中であっても、基準期間の課税売上高が1,000万円を超えると2割特例は使えません。

もし、課税売上高が1,000万円前後を推移している事業者が、そのことをすっかり忘れていると、消費税の申告時期になって2割特例を使えないことに気がつくケースが考えられます。

簡易課税を選択していなければ本則課税で申告をしなければならないのですが、経理がうまくできていないため仕訳をやり直したり、計算した結果、納税額が簡易課税よりも明らかに高額になったりすると、非常に後悔の大きい話になってきます。

こうした事故がないよう、2割特例の対象者であっても簡易課税選択を検討しておく必要があると言えます。

(※)消費税の還付を考えている方は逆に簡易課税を選択してはいけません。過去に消費税の課税事業者になったことのある方は、その時に簡易課税事業者を選択したまま放置していないか、再確認しましょう。

簡易課税を選択する方法

簡易課税を選択できるようにするためには、税務署に「簡易課税制度選択届出書」を提出する必要があります。

インボイス制度下では、この提出期限に2つの特例が設けられています。

「簡易課税制度選択届出書」の提出期限(原則)

原則的には、簡易課税を選択したい課税期間が始まる「前の日」までに提出しなければなりません。

「簡易課税制度選択届出書」の提出期限(特例)

【特例:インボイス登録初年度】

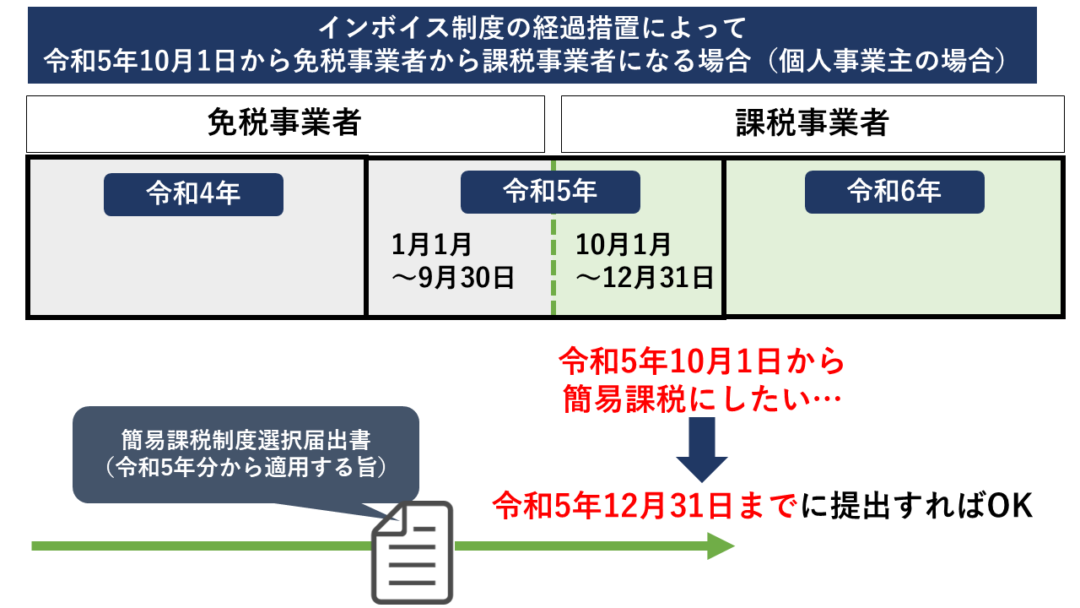

免税事業者が令和5年10月1日~令和11年9月30日までの日の属する課税期間中にインボイス登録をする場合、インボイス登録日から課税事業者になるという経過措置があります。

本来、課税事業者になるには、その課税期間の開始日より前に「消費税課税事業者選択届出書」の提出を要するところ、「適格請求書発行事業者の登録申請書」の提出のみで、それに記載した登録日から、インボイス発行事業者・課税事業者になることができるようにしたものです。

この経過措置を適用して課税事業者になった場合、インボイス登録初年度の簡易課税制度選択届出書は、「簡易課税事業者になりたい課税期間中」に提出すればOKです。

例えば、この経過措置によって、個人事業主が令和5年10月1日からインボイス発行事業者&課税事業者になり、なおかつ、令和5年分の消費税申告から簡易課税を適用できるようにしたい場合は、令和5年12月31日までに提出します。

この時に提出する簡易課税制度選択届出書には、インボイス登録初年度(図の例の場合、令和5年10月1日~令和5年12月31日までの課税期間)から簡易課税事業者になる旨を記載する必要があります。

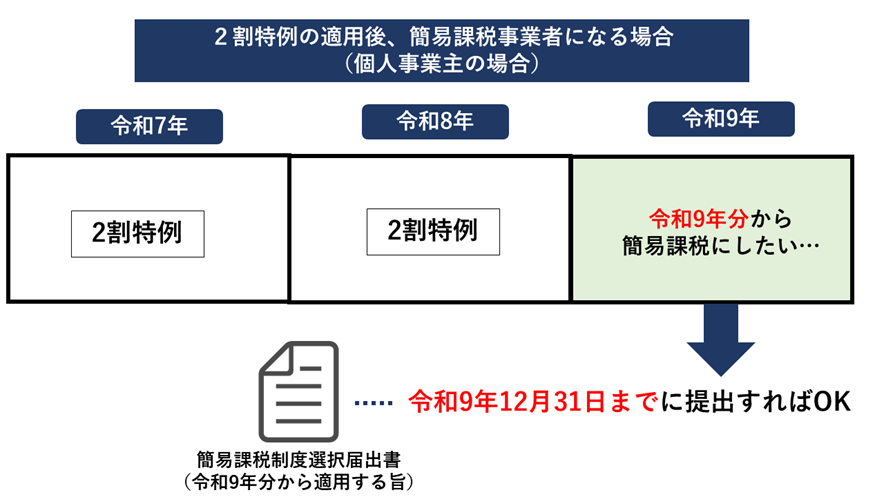

【特例:2割特例適用後】

2割特例を適用を受けた事業者が、適用を受けた翌課税期間から簡易課税事業者になりたい場合も、「簡易課税事業者になりたい課税期間が終わるまで」に簡易課税制度選択届出書を提出すればOKです。

前項と同様に、2割特例適用後の課税期間(図の例の場合、令和9年1月1日~令和9年12月31日までの課税期間)から簡易課税事業者になる旨を記載する必要があります。

前項との違いは、インボイスの初年度のための特例ではなく、2割特例終了後のための特例であることです。

例えば、課税売上高が1,000万円を超えることのない事業者が、2割特例の期間が終わり、はじめて簡易課税の選択を考えたときに役立ちます。

消費税申告時に気が付いても間に合わない!

前項の特例があるとはいえ、消費税申告をしようとしたタイミングで2割特例が使えないことに気が付いた場合は、さすがに間に合いません。

こうしたことにならないよう、なるべく早めに検討しましょう。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】