前年4年内に退職金を受け取ったことのある退職者から源泉徴収するときの注意点

2021.02.22

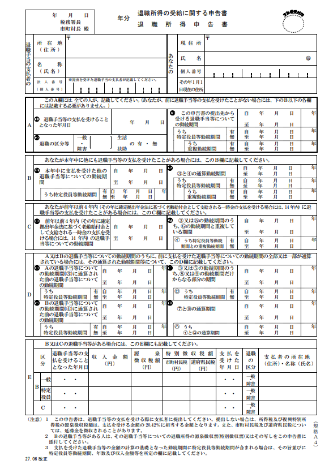

退職金を支給するとき、退職予定の人から提出を受けた「退職所得の受給に関する申告書」の内容から、会社は所得税と住民税を計算し、両方を徴収してから相手に支給します。

このとき、その人が過去に別の会社から退職金を受け取ったことがあると、退職所得控除額の計算が、通常とは異なる場合があります。

この記事では「退職所得の受給に関する申告書」の「C欄」に記載がある方、つまり「前年以前4年内」に退職金を受け取ったことのある人の源泉徴収の注意点を解説します。

「前年4年以内の重複」に注意

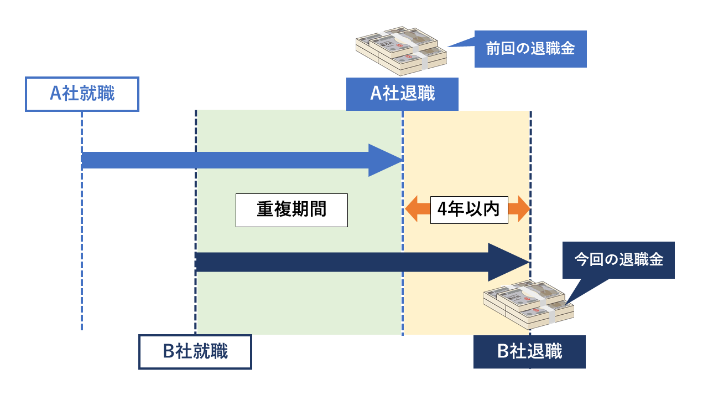

前に退職金を受け取ったのが「前年以前4年内」である場合、前の退職金と今回の退職金で、「重複している勤続期間」があるかどうかで計算方法が変わります。

該当するかどうかは、退職者から提出してもらう「退職所得の受給に関する申告書」の「前年以前4年内に退職手当等の支払を受けたことがある場合」(C欄)の記載内容で判定します。

(出典)国税庁「退職所得の受給に関する申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

「前年以前4年内」とは

退職金を支給する年の前年から4年以内かどうかで判定します。

たとえば、令和3年中に退職金を支給するときは、令和2年・令和元年(平成31年)・平成30年・平成29年の4年間となります。

「重複している期間」とは

前に退職金をもらった勤務先での勤続期間と、重複する勤続期間がある場合です。

状況としては、下記のようなイメージになります。

重複期間があるかどうかは、C欄の7番の欄の重複期間の記載があるかで判断することになります。

源泉徴収税額の計算方法

源泉徴収税額は、下記のとおり計算します。

【退職金の源泉徴収税額】

退職所得×所得税率

【退職所得の金額】

(退職金の額-退職所得控除額)×2分の1

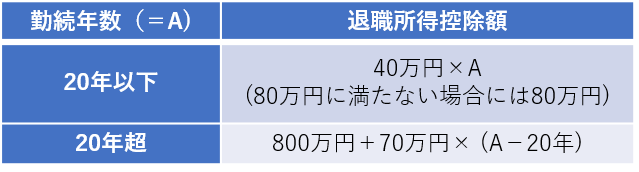

【退職所得控除額の計算方法】

退職所得控除額は、退職者の「勤続年数」によって下記のとおり計算します。

1年未満の端数の期間があるときは、1年に切り上げます。

「前年以前4年内」の退職金で、「重複している勤続期間」がある場合は、退職所得控除額の計算の際、重複期間の退職所得控除額に相当する額を控除して計算します。(所得税法第30条第5条第1号)

参照記事:退職金から源泉徴収する税金の計算方法【税理士が丁寧に解説します】

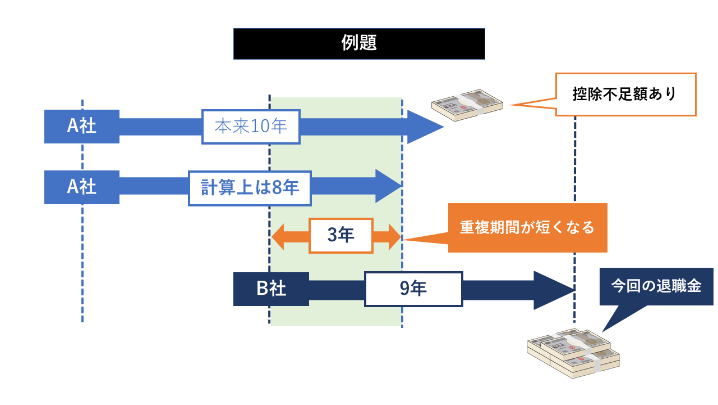

重複期間があるときの退職所得控除額の計算例

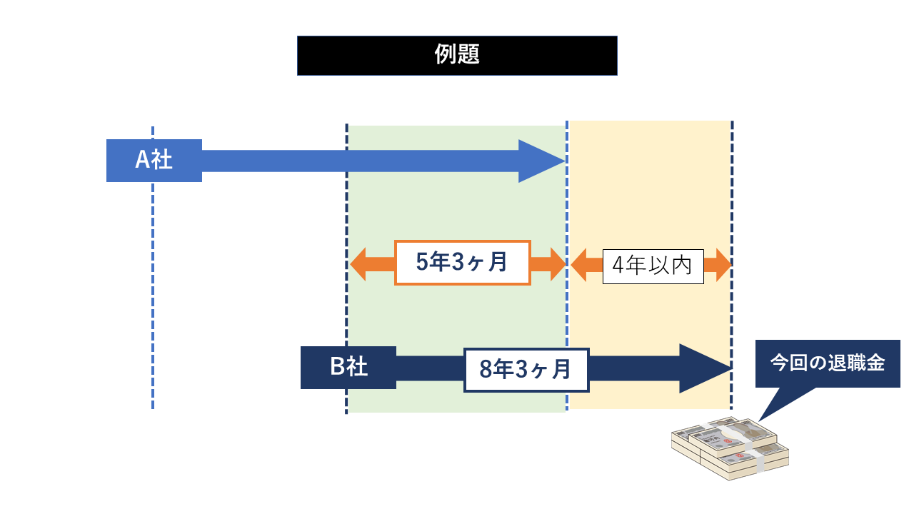

簡単な例題で計算してみましょう。

【例】

・B社の勤続期間は8年3ヶ月

・A社との重複期間は5年3ヶ月

【退職所得控除額】

・B社の退職所得控除額

40万円×9年=360万円

・重複期間の対象所得控除額

40万円×5年=200万円(6年にしないよう注意!)

・今回の退職金の退職所得控除額

360万円-200万円=160万円

あとは、通常の方法で所得税と住民税を計算します。

計算方法はこちらの記事をご覧ください。

重複期間の勤続年数は1年未満切り下げ

退職所得控除額の「勤続年数」は、通常は1年未満を切り上げます。

今回の退職金の勤続期間は8年3ヶ月ですので、勤続年数は「9年」になります。

しかし、重複期間の場合は、1年未満切り下げとなります。

したがって、今回の重複期間は5年3ヶ月ですので、6年ではなく「5年」となる点に注意してください。(所得税法施行令第70条第1項第2号、第3項)

前の退職金の「金額」に注意

もし前の退職金が、当時の退職所得控除額よりも少なく、控除不足が発生している場合、今回の退職所得控除額に影響します。

したがって、前年以前4年内に退職金を受け取っている人の源泉徴収税額を計算するときは、先に申告書の「E欄」の「区分C」で、前の退職金の収入金額を確認し、C欄の6番から算定した勤続年数と比較する必要があります。

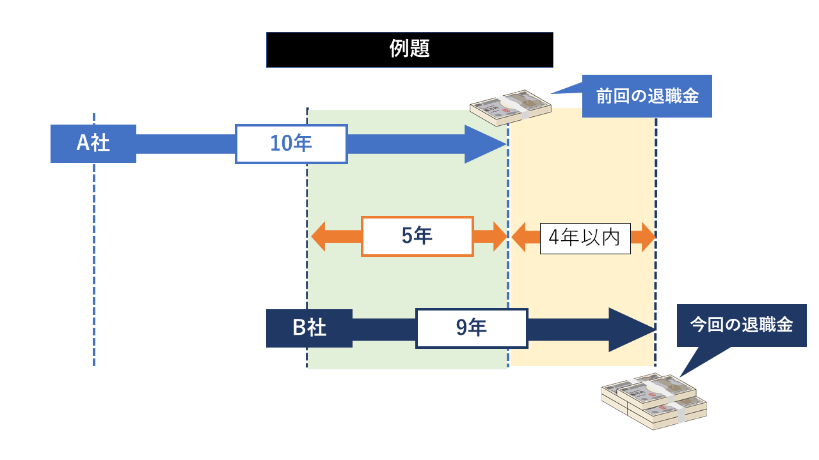

例題で計算してみましょう。

【例】

・A社の勤続年数は10年

・A社の退職金は350万円

・B社の勤続年数は9年(A社との重複期間5年)

A社の勤続年数は10年ですから、退職所得控除額は400万円です。

よって350万円に対して控除不足額が生じています。

この場合、A社の勤続期間を短く計算することができます。

計算方法は、下記のとおりです。

【控除不足があるときの勤続年数の計算方法】

1未満の端数が出たときは切り捨てます。

【計算式】

350万円÷40万円=8.75

この計算によって、A社の勤続期間は8年(1未満は切り捨て)とみなされます。

A社の勤続年数が短くなったことで、その分、重複期間も短くなります。

その結果、今回の退職金から差し引く退職所得控除額が増えるため、今回の税負担が軽くなるというしくみです。

前年以前4年内に退職金を受け取ったことのある退職者から源泉徴収するときの注意点

記事まとめ

・前年以前4年内の退職金との重複期間があるときは、その期間に対応する退職所得控除額を今回の退職所得控除額から控除する

・前年以前4年内の退職金に控除不足があるときは、勤務期間の計算が変わり、重複期間が短くなる

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】