前の退職金の勤続期間と通算されているときの退職所得控除額の計算方法

2021.02.12

退職金を支給するとき、退職予定の人から提出を受けた「退職所得の受給に関する申告書」の内容から、会社は所得税と住民税を計算し、両方を徴収してから相手に支給します。

この税額は、退職者の勤続期間で変わりますが、もし、今回受け取る退職金の勤続期間のうち、その人が過去に受け取った退職金と通算されている期間がある場合、退職所得控除額の計算方法が変わります。

この記事では「退職所得の受給に関する申告書」の「D欄」に記載がある方の退職所得控除額の計算方法を解説します。

(出典)国税庁「退職所得の受給に関する申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_37.htm

勤続期間の通算とは

退職金は、その人の役職や勤続期間等により、会社の退職金支給規程などに基づいて計算されます。

規程によっては、過去の勤続期間を、今回の退職金の計算の基礎に含める場合があります。

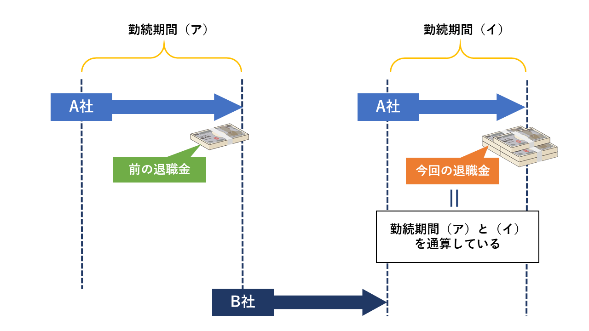

たとえばA社に就職した人が、途中でグループ会社であるB社に移籍し、ふたたびA社に戻るというような人事があったとします。

もし、一度目のA社の退職時に退職金を支給し、B社からA社に戻って、いよいよA社を定年退職するとき、二度目の退職金に、過去のA社での勤続期間が含まれているとすると税務的にはどうでしょうか。

同じ勤続期間に対する退職金で、何度も退職所得控除額を計上するのは、控除を二重に受けているのと同じです。

そこで前に受け取った退職金がある人のうち、その退職金の勤続期間と、今回の退職金の勤続期間のうち通算されている期間がある場合は、今回の退職金の勤続期間を調整する必要があります。

なお、初めての退職金であれば、二重計上にはなりません。その場合は、今回の退職金の計算の基礎となった過去の勤続期間を合算して、退職所得控除額を計算することになります。(所得税法施行令第69条第1項第1号ロ)

通算期間があるときは「D欄」に記載する

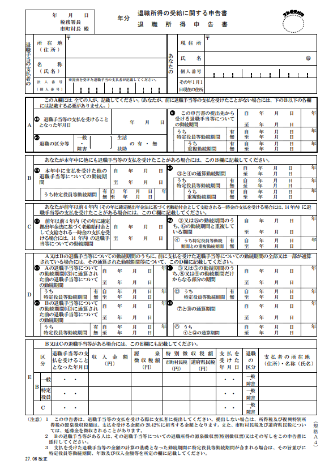

該当するかどうかは、退職者から提出してもらう「退職所得の受給に関する申告書」の「D欄」の記載内容で判定します。

ただし通算期間があるかどうか、受け取る本人はよくわからない場合も多いでしょう。

会社側から退職予定者に通算期間を伝え、退職予定者に申告書を作成してもらうことになることが一般的と思います。

A欄とB欄の違い

D欄は、A欄やB欄に記載がある人のうち、通算期間がある人のみが記載する欄になります。

・A欄

今回受け取った退職金の勤続期間等を記載する欄です。全員記載します。

・B欄

「同じ年」に他から退職金を受け取っている人が記載する欄です。このときは、支給済みの退職金と合わせて源泉徴収を行うという対応が加わります。詳しくはこちらの記事をご覧ください。

源泉徴収税額の計算方法

計算式

源泉徴収税額は、下記のとおり計算します。

【退職金の源泉徴収税額】

退職所得×所得税率

【退職所得の金額】

(退職金の額-退職所得控除額)×2分の1

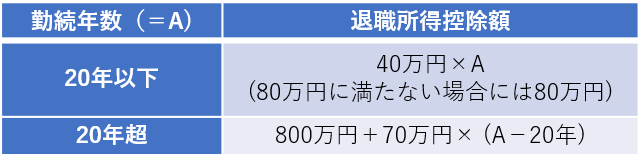

【退職所得控除額の計算方法】

退職所得控除額は、退職者の「勤続年数」によって下記のとおり計算します。

1年未満の端数の期間があるときは、1年に切り上げます。

通算期間があるときの退職所得控除額の計算例

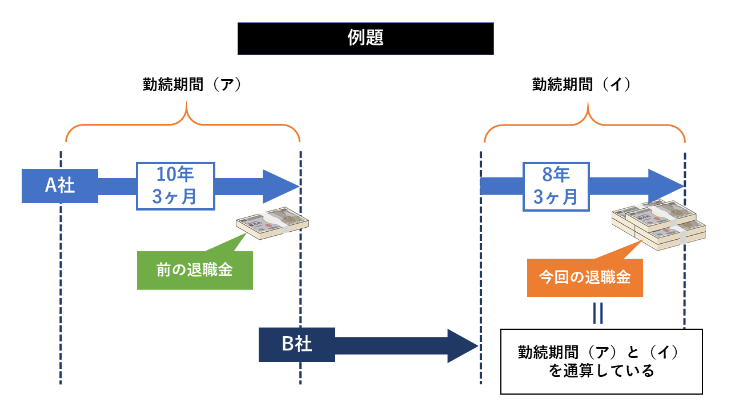

【例】

・A社で10年3ヶ月勤務

↓

・B社で勤務

↓

・再びA社で8年3ヶ月勤務

・A社の一回目の退職時、退職金を受け取っている

・今回の退職金は、A社での今回の勤続期間(8年3ヶ月)と前の勤続期間(10年3ヶ月)を含めて支給している

【退職所得控除額】

(イ)-(ロ)

・(イ):今回の退職金の基礎となった勤続期間を合算した退職所得控除額

・(ロ):前の退職金の基礎となった勤続期間で計算した退職所得控除額

(所得税法施行令第69条第1項第1号ハ、第70条第1項第1号)

<(イ)の計算式>

10年3ヶ月+8年3ヶ月=18年6ヶ月→勤続年数19年(1年未満切り上げ)

40万円×19年=760万円

<(ロ)の計算式>

8年3ヶ月→8年(1年未満切り下げ)

40万円×8年=320万円

9年ではないので注意しましょう。(所得税法施行令第70条第3項)

<(イ)-(ロ)>

760万円-320万円=440万円

前の退職金の勤続期間と通算されているときの源泉徴収税額

記事まとめ

退職金を受け取っている勤続期間と通算されている期間があるときは、今回の退職金の勤続期間からその分を控除します。

この記事では退職所得控除額の計算方法をご紹介していますが、源泉徴収税額の計算方法は、こちらの記事をご覧ください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】