消費税の課税事業者になると変わる5つのこと

2020.06.22

はじめて消費税の課税事業者になると、それまでとは異なる対応がいくつかあります。

今回は、はじめて課税事業者になる経営者に向けて、消費税の基本的なしくみと、課税事業者になると変わる5つのことをまとめました。

消費税は「間接税」

まずは消費税の基本的なしくみを知っておきましょう。

消費税とは、事業者が支払った消費税を、次の取引相手に販売する商品やサービスの価格に転嫁することによって、最終的に消費者(一般のお客さんのこと)が負担するしくみです。

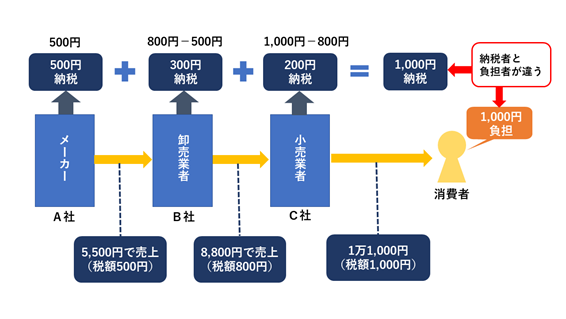

たとえば、とある製品が、メーカー(A社)、卸売業者(B社)、小売業者(C社)を経由し、消費者に販売された場合、A社・B社・C社の納税額、消費者の負担税額は、次のようなイメージになります。

A・B・C社がそれぞれ納税する消費税は、各社が受け取った消費税から支払った消費税を差し引いた額です。

納税額の合計は1,000円ですが、この1,000円を負担しているのは消費者になります。

このことから、消費税は納税者と負担者が異なる税として、「間接税」と呼ばれています。

消費税の課税事業者になると変わる5つのこと

納税義務が生じる

消費税の課税事業者になると、消費税の納税義務が生じます。

納税額は、基本的には受け取った消費税から支払った消費税を控除した額です。

「課税事業者になったことに気が付かなかった」、「お客さんから消費税をもらっていない」としても、受け取った代金のうち消費税率に相当する額の消費税を受け取ったものとされる点に注意が必要です。

なお課税事業者になる要件は、こちらの記事をご覧ください。

消費税の申告・納税が必要になる

消費税は、法人税や所得税のように、課税事業者が自ら納税額を計算して税務署に申告し、納税する税金です。

課税期間と申告期限・納期限は、個人と法人で異なります。

【個人事業主】

・課税期間 1月1日から12月31日

・申告、納期限 翌年3月末

【法人】

・課税期間 事業年度

・申告、納期限 課税期間の終了の日の翌日から2ヶ月以内

なお法人の申告期限は、税制改正によって延長が可能になりました。

こちらの記事もご覧ください。

消費税の計算をしなければならない

前項のとおり、消費税の納税額は、課税事業者が自分で計算しなければなりません。

納税額は、基本的に「課税売上」によって受け取った消費税から「課税仕入」によって支払った消費税を控除した額になります。

支払った消費税のうち、控除対象となる額のことを「仕入控除税額」といいます。

これが大きいほど、納めなければならない消費税は少なくなるしくみです。

注意が必要なのは、この「仕入控除税額」の計算方法です。

「仕入控除税額」には、計算方法がいくつかあり、支払った消費税をすべて計上できない場合があります。

計算方法は、その課税期間の「課税売上高」と「課税売上割合」で、課税期間ごとに判定します。

「仕入控除税額」の計算方法については、こちらの記事をご覧ください。

なお、簡易課税を選択すれば、みなし仕入れ率を使って仕入控除税額を計算できます。

簡易課税を選択したい事業者は、課税期間が開始する前に「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

課税・非課税・不課税を区別しなければならない

前項のとおり、課税事業者になると年間の「課税売上」や「課税仕入」から消費税を計算します。

「課税売上」や「課税仕入」には、勘定科目の「売上」や「仕入」以外の取引も含まれます。

たとえば、雑収入や、交通費、通信費、水道光熱費、交際費など販売費や一般管理費に分類される経費も対象です。

なお、取引の中には非課税となるものや不課税となるものも出てきます。

これらは消費税がかからないため、課税売上や課税仕入にはなりません。

つまり、課税事業者になると、日々の取引について

・課税取引

・非課税取引

・不課税取引

のどれにあたるかを判定する必要があります。

課税・非課税・不課税の区別については、こちらの記事をご覧ください。

帳簿の書き方を決めなければならない

課税事業者の帳簿の書き方には、「税込経理方式」と「税抜経理方式」の2つがあります。

どちらを選択しても構いませんが、期中や決算時の処理方法が変わります。

また、交際費など、その金額について税務上の制限があるものを判定する際に、扱いが異なることがあります。

どちらを選ぶかは、こちらの記事を参考にしてください。

【 起業支援 ・節税対策なら名古屋市北区の三宅正一郎税理士事務所にご相談下さい】